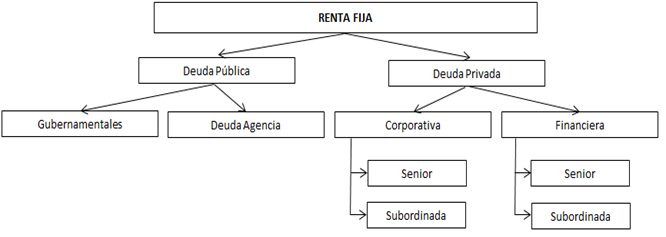

Inversión en Renta Fija

Daniel Mayor. Asesor Patrimonial en Portocolom AV.

Los títulos de renta fija se podrían definir como préstamos que los emisores de deuda (con necesidades de financiación) reciben de los inversores (con excedente de ahorro), pudiendo ser los emisores tanto empresas como instituciones públicas. Al vencimiento del préstamo el inversor recupera su inversión con la rentabilidad pactada.

Un inversor en renta fija será un acreedor (que tiene derecho a pedir que se le pague una deuda) del emisor, pero nunca un propietario como sería el caso de un accionista. Por ello, la renta fija nunca va a conferir derechos políticos, solamente derechos económicos. En caso de quiebra y liquidación del emisor, el acreedor siempre tendrá prioridad en percibir su inversión respecto al accionista.

- ELEMENTOS DE RENTA FIJA

A continuación, explicamos brevemente los términos más usados en relación con la inversión en renta fija:

- Emisor o prestatario: Empresa pública o privada que busca financiación. Es quien debe hacerse cargo de las obligaciones contraídas con los acreedores o prestamistas (fundamentalmente el pago de cupones y la devolución del principal).

- Acreedor o prestamista: Es aquél al que le deben dinero dentro de un préstamo financiero. Debe recibir el importe del préstamo más los intereses establecidos por parte del emisor.

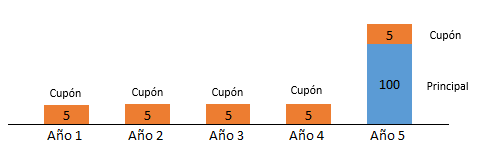

- Principal y cupón: el principalde un instrumento financiero de renta fija es la cantidad nominal que el emisor, en la fecha de vencimiento, acuerda pagar al tenedor del instrumento. El cupónes el tipo de interés nominal que el emisor acuerda pagar, de forma periódica, al acreedor (o tenedor de un bono). Puede ser de cuantía fija o variable y se determina como porcentaje del nominal.

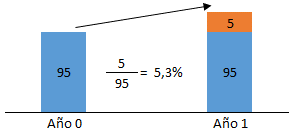

Todos los instrumentos de renta fija hacen pagos periódicos del cupón, excepto los títulos de renta fija denominados bono cupón cero. Este tipo de bono no paga cupones intermedios. El tenedor de éste lo compra por un precio por debajo de su valor nominal (descuento), recibiendo, a vencimiento, el principal del bono. La diferencia entre el principal y el precio pagado es el tipo de interés recibido.

La forma en la que se recibe el cupón hace que podamos clasificar la renta fija en activos con:

Rendimiento implícito (emitidos al descuento, no generan flujos intermedios)

Rendimiento explícito (intereses periódicos en forma de cupones).

- Nominal: precio unitario del activo y que sirve principalmente como referencia para el pago de cupones.

- Cupón o tipo de interés: Lo constituyen los pagos periódicos ofrecidos al inversor para conseguir a cambio de prestar su dinero al emisor del título.

- Vencimiento: se refiere a la fecha en la que la deuda vence.

- Duración: No es el equivalente al vencimiento. Se trata de una medida que va a combinar el plazo y el cupón para dar una sola cifra, es mayor cuantos más años queden para la fecha de vencimiento, pero cuanto mayor sean sus cupones, menor será su duración, nos permitirá conocer directamente qué activo es más sensible a variaciones de tipos.

- Rentabilidad: Será la diferencia entre el valor actualizado de los flujos a recibir en el futuro (incluyendo cupones y amortización) y el precio pagado por el título. Es el tipo de interés indicativo en cada momento del rendimiento del instrumento emitido, que dependerá de las condiciones del mercado. No confundir el cupón con la rentabilidad, ya que el primero es fijo y la segunda dependerá del precio al que se adquiera el título.

- Amortización: Es la devolución del capital prestado en la fecha del vencimiento, aunque puede estar pactada la posibilidad de una amortización anticipada, tanto dejando la opción al emisor de los títulos como al propio inversor.

- Cupón corrido: En el caso de comprar títulos de renta fija en el mercado secundario, en una fecha diferente a la de su emisión, se trata de la parte del cupón devengadas, pero no pagada a una fecha intermedia determinada entre el cobro de dos cupones, siendo sumada al precio de compra-venta cuando el título cambia de titular antes de su vencimiento.

Bono: B. TELEFÓNICA 4% 18/02/2020

En el ejemplo anterior el bono de Telefónica ha generado cupón durante un total de 318 días, esta cantidad se sumará al precio de compra y venta, esto es, 4,00% X 318/365 días = 3,48%.

Puesto que los períodos naturales no tienen por qué coincidir con los financieros, los mercados han establecido una serie de convenciones para el cálculo del número de días. Para un bono a largo plazo como el propuesto en el ejemplo sería: días transcurridos /365