Se incrementan las expectativas de inflación y por tanto de subida de tipos.

El pasado viernes se publicaba el dato de inflación en EE. UU. para el mes de enero, presentando un aumento del 0,5% en el mes, marcando máximos de tres meses y dejando la tasa en el 6,4%, dos décimas por encima de las proyecciones que la situaban en el 6,2%. El dato arroja un jarro de agua fría a las expectativas que hasta ahora tenía parte del mercado en cuanto a que la inflación estaba reduciéndose rápidamente, hecho que permitiría a la Reserva Federal empezar a bajar las tasas de interés ya a finales de este año.

El efecto más importante de esta inflación que baja, pero que se reduce a un ritmo más lento de lo que estaba previsto, ha sido en la renta fija directa. Si bien durante el mes de enero esta categoría de activos acumulaba una subida de poco más del 3,5% para los bonos corporativos en dólares y del 3% para los bonos en euros, en el mes de febrero toda esta ganancia se ha esfumado.

El repunte de los bonos en el mes de enero obedecía a la confianza de los inversores en que la Reserva Federal había ido demasiado lejos, y pronto empezaría a reducir los tipos de interés ahora que parecía que la inflación estaba bajo control, con caídas continuadas mes tras mes. Pero todo esto empezó a cambiar a partir del tres de febrero, fecha en la que se publicó el informe de empleo americano mostrando una gran fortaleza (aunque influenciada por factores estacionales y sujeta a futuras revisiones).

La caída en los rendimientos de los bonos también ayudó a impulsar los precios de las acciones en las primeras semanas de 2023, especialmente el de las compañías tecnológicas, que tan mal rendimiento tuvieron en 2022. Desde el 31 de enero hasta ahora, las bolsas mundiales han perdido aproximadamente 4 billones de dólares en capitalización de mercado hasta los 100,8 billones de USD.

Si la semana pasada se publicaron los datos de inflación en EE. UU. esta semana es el turno de la Unión Europea. Ayer martes salió el IPC preliminar del mes de febrero en España, que ha sido del 6,1%, incrementándose dos décimas respecto al dato anterior, y sorprendiendo al alza. La tasa subyacente, que excluye elementos de la cesta de la compra más volátiles como la energía y ciertos productos perecederos se ha situado en el 7,7%.

El miércoles será el turno de Alemania y el jueves se publicará la inflación de la zona euro en su conjunto, además de las cifras de paro que se presuponen serán sólidas. Estas últimas cifras de precios tanto en Europa como en EE. UU. confirman una inflación más elevada y persistente en el tiempo, y son ya numerosos los analistas que empiezan a estimar que las subidas de tipos pueden continuar en 2024, lo que ha hecho que se incrementen las rentabilidades de los bonos de la eurozona.

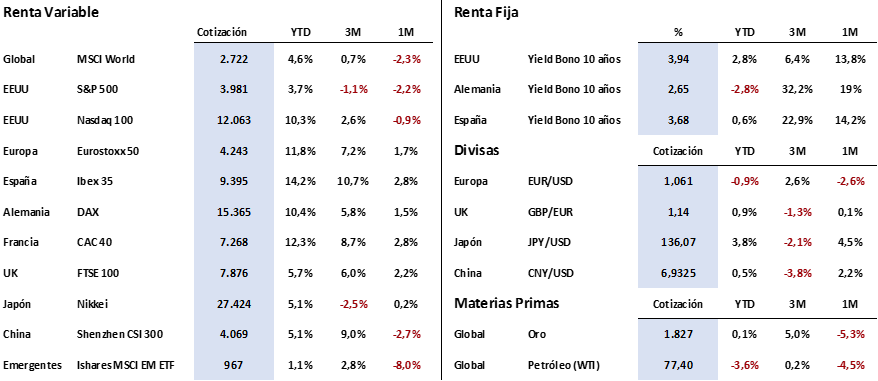

En el caso del bono alemán a 10 años (Bund), su rentabilidad ha superado el nivel de 2,64%, niveles no alcanzados desde el año 2011. Conviene recordar que hace poco más de un año, a principios de 2022, la rentabilidad que ofrecía el Bund era del -0,18%, y por tanto las caídas de estos bonos superan el 20% desde entonces. En el caso de España, el bono a 10 años está ofreciendo actualmente una rentabilidad de 3,70%, niveles no vistos desde finales de 2013.

Impacto:

Cada semana son más las iniciativas que conocemos de grandes empresas de sectores dispares y organizaciones, a favor de la sostenibilidad: desde la aseguradora Allianz, con sus políticas de voto hasta las ONG francesas con su demanda a BNP.

La gestora de inversiones Allianz Global Investor anunció que a partir de este año votarán en contra en las juntas de accionistas de las empresas de gran capitalización que no tengan vinculada la remuneración de los directivos a los resultados de las políticas ESG de la compañía.

Volkswagen formará a 22.000 empleados en la producción de vehículos eléctricos, para la que será la fábrica más grande de Europa. Como parte de su plan “Way to Zero”, se han comprometido a que al menos el 70% de sus unidades vendidas en 2030 sean vehículos totalmente eléctricos. El Grupo L’Oréal ha firmado un contrato con la compañía de energía EDF para suministrar energía renovable proveniente de 2 nuevos parques solares, capaces de producir el equivalente al 25% del consumo de energía de la compañía en Francia.

Un grupo de ONG francesas, entre las que se encuentra Oxfam Francia, han demandado a BNP Paribas por la financiación a la industria fósil. Según las ONG, BNP Paribas es el mayor financiador de Europa y el quinto a nivel mundial.

El faro de los mercados:

El temor a que la inflación sea más persistente de lo esperado ha hecho que las expectativas de subidas de tipos sean ahora mayores tanto en intensidad como en duración, y esto ha provocado que los mercados de renta variable hayan continuado con la corrección iniciada hace unos días, en especial para los valores con mayor sensibilidad a movimientos de tipos de interés, como pueden ser los tecnológicos.

Así, el índice Nasdaq ha retrocedido en los últimos días un -6,4% desde los máximos alcanzados a principios de febrero, y el S&P 500 un -5%. Los índices europeos se han comportado mejor, y solo ceden un -1,5% desde máximos.

El mercado de renta fija continúa también con su escalada, y bonos como el Bund alemán a 10 años alcanza ya el 2,71%, rentabilidad no vista desde 2011. En Estados Unidos, el bono del tesoro a 2 años sigue marcando máximos de los últimos 15 años, con una rentabilidad del 4,83%, y todavía se mantiene la inversión de la curva 2-10 en torno a los 85 puntos básicos, situación que recordamos, suele preceder a una recesión.

El dólar por su parte se ha fortalecido en las últimas sesiones, recuperando la zona del 1,05 eur/usd (desde el 1,10 marcado a principios de mes), apoyado por las posibles subidas de tipos adicionales que podría estar planteándose la Reserva Federal.

La frase:

Y nos despedimos con una frase de John Templeton: “Los mercados alcistas nacen en el pesimismo, crecen en el escepticismo, maduran en el optimismo y mueren en la euforia.”.

Resumen del comportamiento de principales activos financieros (28/2/2023)

El presente informe no presta asesoramiento financiero personalizado. Ha sido elaborado con independencia de las circunstancias y objetivos financieros particulares de las personas que lo reciben.

Este documento ha sido elaborado por Portocolom Agencia de Valores S.A. con la finalidad de proporcionar información general a la fecha de emisión del informe y está sujeto a cambio sin previo aviso. Portocolom Agencia de Valores S.A. no asume compromiso alguno de comunicar dichos cambios ni de actualizar el contenido del presente documento. Ni el presente documento ni su contenido constituyen una oferta, invitación o solicitud de compra o suscripción de valores o de otros instrumentos o de realización o cancelación de inversiones, ni pueden servir de base a ningún contrato, compromiso o decisión de ningún tipo.

La información que se incluye en el presente informe se ha obtenido de fuentes públicas y consideradas como fiables, y aunque se ha tenido un cuidado razonable para garantizar que la información que incluye el presente documento no sea ni incierta ni inequívoca en el momento de su publicación, no manifestamos que sea exacta y completa y no debe confiarse en ella como si lo fuera. Portocolom Agencia de Valores S.A. no asume responsabilidad alguna por cualquier pérdida, directa o indirecta, que pudiera resultar del uso de la información ofrecida en este informe. Comportamientos de variables en el pasado puede que no sean un buen indicador de su resultado en el futuro.