China da muestras de fortaleza económica, mientras se publican los primeros resultados empresariales en Estados Unidos.

La semana:

La semana pasada fueron claves los datos de inflación publicados en varios países, que sirvieron para consolidar los principales índices. En EE. UU. la inflación general cayó más de lo esperado, situándose en niveles de +5,0% (respecto al 5,2% esperado y el 6,0% anterior). Por su parte la inflación subyacente siguió mostrando señales de fortaleza y repuntó ligeramente al 5,6% (respecto al 5,5% anterior y en línea con lo esperado). Es poco común, pero en estos momentos la inflación subyacente se sitúa por encima de la inflación general. Esto se debe a la fuerte caída de los precios de la energía respecto al año pasado y a la subida continua de los precios en el sector servicios, por encima del 7%. En España, la tendencia está siendo similar a la de EE. UU. aunque la evolución está siendo más extrema. La inflación general descendió hasta el 3,3% (vs 3,9% esperado y 6,0% anterior), mientras que la subyacente se sitúa en el 7,5%.

El viernes comenzaba la temporada de resultados en EE.UU. con las publicaciones de los primeros bancos americanos. Se espera una disminución interanual en el beneficio neto del conjunto de compañías del S&P 500 del -6,3% durante el primer trimestre, lo que marcaría la mayor disminución de ganancias reportada por el índice desde el segundo trimestre de 2020, en la que recortaron hasta un -31,6 %. Aun así, las estimaciones apuntan a que terminemos el año con crecimiento, lo que sugiere que o bien se le está dando poca importancia a la recesión, o se está esperando una ralentización limitada tanto en profundidad como en tiempo. Tan es así que para lo que llevamos de año el S&P 500 lleva una revalorización del 8% y el EuroStoxx50 de casi un 16%, logrado principalmente en las últimas semanas, por lo que existe una gran desconexión entre los repuntes recientes de las acciones y los resultados esperados de las ganancias de las empresas.

Esta semana también hemos conocido los datos del crecimiento de China. El PIB se aceleró al 4,5% anual entre enero y marzo, con lo que la economía China, una vez retirada la política de Covid cero, va camino de cumplir objetivo oficial de crecimiento del 5%. La vuelta de China a crecimientos impensables para occidente es una buena noticia que dará impulso a las empresas a nivel global a lo largo del año.

Pasamos a hablar ahora de operaciones corporativas, ya que las cifras de OPVs (salidas a bolsa de compañías) y las operaciones de M&A (fusiones y adquisiciones de compañías) han servido muchas veces como indicadores de análisis del mercado, reflejando la percepción de las compañías sobre la situación económica de cada momento. En estos días se han publicado ya ciertas cifras globales (no definitivas) del primer trimestre de 2023 y algunas de ellas no las veíamos desde hacía tiempo. Según unos primeros datos publicados por Bloomberg, el número de OPVs realizadas mundialmente durante este primer trimestre superaría por muy poco las 300, cifra que no era tan baja desde 2013. Adicionalmente, el volumen movido por el M&A en este primer trimestre sería en torno a 365 mil millones de euros en todo el mundo, cifra trimestral mínima registrada (sin considerar el segundo trimestre de 2020, muy afectado por la pandemia) desde 2014.

Impacto:

El pasado sábado 15 de abril, ministros del G7 inauguraron dos días de conversaciones sobre energía, clima y medioambiente en la ciudad de Sapporo, en Japón. Durante las mismas han acordado acelerar los esfuerzos para abandonar el uso del carbón y otros combustibles fósiles, aunque no se acompaña esta promesa con un plazo concreto antes de 2050. Existió división en cuanto a plazo y métodos debido al desacuerdo entre algunos países, como el anfitrión, cuyo suministro energético depende altamente del carbón y de la importación de gas y petróleo.

Una de las fuentes de suministro eléctrico propuestas por el anfitrión es la energía nuclear, motivo de desacuerdo especialmente con Alemania, quien ayer desconectó sus últimos reactores en el que supone un adiós definitivo a este tipo de energía en medio de una crisis energética exacerbada por la invasión rusa de Ucrania. Otro punto polémico tras la conclusión de las reuniones en Sapporo es el vertido al mar del agua contaminada y tratada que se acumula en la central nuclear de Fukushima y que tendrá lugar entre la próxima primavera y el verano, a pesar de la oposición de los pescadores locales y países vecinos. El texto firmado también hace referencia a este vertido y asegura que se llevará a cabo “de conformidad con las normas de seguridad y el derecho internacional sin causar daño a los seres humanos y al medioambiente”.

Otro punto importante tratado en estas jornadas ha sido la descarbonización de la industria automotriz, sobre la que el G7 mostró su voluntad de trabajar para reducir las emisiones de CO2 de todos sus vehículos al menos en un 50% para 2035 (a partir de los niveles del año 2000).

En general, las conclusiones de la reunión han sido criticadas por ser menos ambiciosas que a las que llegó el grupo durante su reunión en Alemania el pasado verano.

El faro de los mercados:

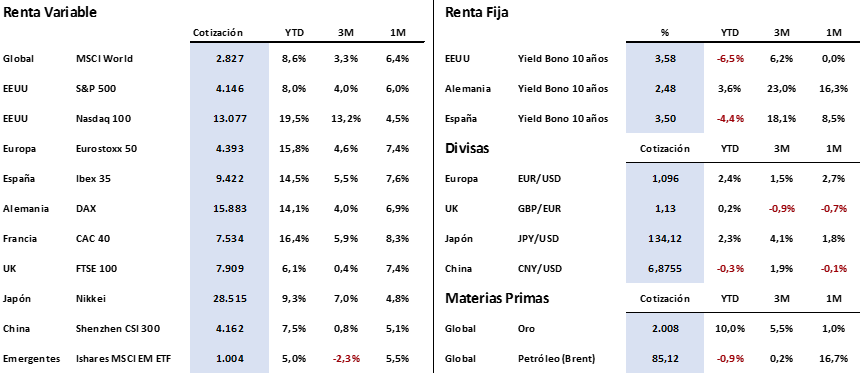

Semana de ligeras subidas para los mercados de renta variable con la volatilidad disminuyendo sensible, mientras los inversores esperan los primeros resultados de 2023. El índice español Ibex 35 destacaba con una subida del +2%, en un entorno en el que en general, los mercados globales se han revalorizado en torno al +1%.

En renta fija las rentabilidades de los bonos de largo plazo han seguido repuntando por segunda semana consecutiva, alcanzado el bono de referencia a 10 años del tesoro de Estados Unidos el 3,60%, y recuperando ya la mitad del terreno perdido con caídas propiciadas por la crisis del sector financiero estadounidense.

Movimiento similar para el bono alemán a 10 años, que tras haber perdido el 2% hace tan solo un mes, cotiza actualmente a una rentabilidad de 2,50%.

El precio del oro volvía a acercarse el pasado lunes a su máximo histórico situado en los 2.072 USD, que ya había tocado anteriormente tanto en agosto de 2020 como en marzo de 2022, quedándose a un escaso 1% de dicho nivel. El metal dorado se ha revalorizado ya un +22% desde los mínimos del último año marcados en noviembre de 2022, apoyado principalmente por la debilidad del dólar estadounidense, por el recorte en las rentabilidades de los bonos a lo largo de 2023, y por la fuerte demanda de oro físico por parte de diferentes gobiernos a nivel global.

La frase:

Y nos despedimos con la siguiente frase del escritor J.R.R. Tolkien: “No todo lo que es de oro reluce, ni toda la gente errante anda perdida”.

Resumen del comportamiento de principales activos financieros (18/4/2023)

El presente informe no presta asesoramiento financiero personalizado. Ha sido elaborado con independencia de las circunstancias y objetivos financieros particulares de las personas que lo reciben.

Este documento ha sido elaborado por Portocolom Agencia de Valores S.A. con la finalidad de proporcionar información general a la fecha de emisión del informe y está sujeto a cambio sin previo aviso. Portocolom Agencia de Valores S.A. no asume compromiso alguno de comunicar dichos cambios ni de actualizar el contenido del presente documento. Ni el presente documento ni su contenido constituyen una oferta, invitación o solicitud de compra o suscripción de valores o de otros instrumentos o de realización o cancelación de inversiones, ni pueden servir de base a ningún contrato, compromiso o decisión de ningún tipo.

La información que se incluye en el presente informe se ha obtenido de fuentes públicas y consideradas como fiables, y aunque se ha tenido un cuidado razonable para garantizar que la información que incluye el presente documento no sea ni incierta ni inequívoca en el momento de su publicación, no manifestamos que sea exacta y completa y no debe confiarse en ella como si lo fuera. Portocolom Agencia de Valores S.A. no asume responsabilidad alguna por cualquier pérdida, directa o indirecta, que pudiera resultar del uso de la información ofrecida en este informe. Comportamientos de variables en el pasado puede que no sean un buen indicador de su resultado en el futuro.