El mercado se mantiene en tendencia lateral cuando la temporada de resultados llega a su fin.

La semana:

El mercado continua en fase lateral una semana más, y de momento no parece que tenga la suficiente fuerza como para romper dicha tendencia al alza, una vez que se han descontado los resultados presentados por la mayoría de las empresas a nivel global, y que no están resultando tan negativos como se esperaba. Uno de los motivos que podrían hacer que los mercados fueran optimistas es una reducción de tipos de interés por parte de la Reserva Federal. Toda vez que la Fed parece haber terminado de subir tasas (de otros bancos como el BCE todavía se esperan subidas adicionales), los tipos implícitos de mercado parecen descontar una pronta reducción de estas durante los meses de verano, sin embargo, el regulador americano no tiene previsto reducir tipos hasta al menos el inicio de 2024. Otros posibles detonantes para que el mercado se animase podrían ser unos niveles de inflación que retrocediesen hasta el rango del 3%-5% tanto en EE. UU. como en Europa, que se eleve el límite de deuda americana (esta semana se debería llegar a un acuerdo para evitar ir a contrarreloj y evitar así un efecto demasiado negativo para el sentimiento de los mercados), o un posible desenlace “pacífico” en el conflicto entre Rusia y Ucrania, una vez conozcamos el resultado militar de la campaña de primavera-verano de Ucrania. En esta campaña, Ucrania ya contará con los suministros de armas aportado por los aliados, y Rusia, sufriendo cada vez un mayor número de bajas, podría verse forzada a entablar negociaciones de paz, una vez sea palpable que nadie tiene fuerza suficiente para imponerse.

Importante en este sentido será conocer las expectativas de crecimiento e inflación en China y en Europa. En China, la semana pasada se publicó la inflación del mes de abril, que sigue descendiendo hasta un 0,1% anual, siendo el mes anterior de 0,7%. Sus Precios Industriales siguen la misma tendencia, manteniéndose en terreno negativo en el mes de abril: -3,6%. Ambos indicadores se encuentran en niveles excepcionalmente bajos, y en el caso de la inflación, se encuentra muy por debajo del 3% (nivel objetivo) desde hace más de un año. A pesar de estos datos, el lunes el banco central chino decidió mantener el tipo de referencia a un año en 2,75%. Su intención es guardar suficiente margen para suavizar los tipos a lo largo del año si continuara esta tendencia.

En Europa por su parte, la Comisión Europea actualizó sus previsiones de crecimiento para la Unión Europea y la eurozona, afirmando que no van a entrar en recesión este año. Además, se han revisado al alza tanto las previsiones de crecimiento como las de inflación para 2023 y 2024 con respecto a la última actualización de hace 3 meses. Para la UE la previsión del PIB en 2023 es del 1,1% y para 2024 del 1,6%, datos ligeramente más optimistas que los anteriores. La inflación en 2023 se situaría en el 5,8% y en 2024 en el 2,8%. Para España, las previsiones tanto de crecimiento como de inflación son mejores que la media europea. Bruselas ha subido al 1,9% la previsión de crecimiento para 2023 del 1,9% gracias en parte a la recuperación del turismo, que impacta positivamente en el mercado laboral. El PIB en 2024 se situaría en el 2,0%. En cuanto a la inflación, en 2023 se situaría en el 4,0%, ligeramente inferior al dato anterior mientras que en 2024 sería del 2,7%. En el lado negativo, la Comisión Europea duda que España sea capaz de cumplir su compromiso de reducir el déficit público al 3% para 2024.

También en Europa, este domingo tuvieron lugar las elecciones presidenciales en Turquía. Tras el recuento de los votos, ninguno de los candidatos consiguió superar el 50% necesario para proclamarse vencedor en primera ronda, por lo que tendrá que haber una segunda vuelta el próximo 28 de mayo. El actual presidente, Recep Tayyip Erdogan, que es el principal mandatario del país desde hace 20 años, consiguió un 49,5% de los votos. La oposición la forma un conglomerado de partidos que normalmente se presentaban de forma fragmentada. Liderados por el centroizquierdista Kemal Kiliçdaroglu, han logrado un 44,9% de los votos. El tercer partido, el ultranacionalista Sinan Ogan, obtuvo el 5,1%, y podría tener la llave de la segunda vuelta si decide apoyar a uno u otro partido. El país tiene experiencia en elecciones en dos ocasiones (2014 y 2018), donde salió elegido Erdogan con el 52% en primera ronda en ambas votaciones. Hay que recordar que en 2018 cambió el sistema parlamentario a un sistema presidencialista, y pasaron a necesitarse más del 50% de los votos para gobernar con mayoría absoluta, en lugar del 45% anterior. Aquella reforma se incluyó dentro de una serie de medidas que otorgaban un mayor poder al presidente, y que fueron calificadas como autoritarias por la oposición en el país. Ese fue el detonante para unir a la mayoría de los partidos de la oposición en estos comicios, e intentar derrocar al presidente.

Impacto:

El pasado sábado se celebró el Día Mundial de la Aves Migratorias, conmemoración que volverá a celebrase en octubre por el reconocimiento a la naturaleza cíclica de la migración de aves y a los diferentes periodos de máxima migración en los hemisferios norte y sur. Algunas de estas especies sólo se pueden observar durante un periodo de tiempo a lo largo del año, y sus viajes migratorios son verdaderas gestas, recorriendo grandes distancias en condiciones adversas para encontrar alimento o realizar las puestas.

El enfoque principal de este año es el agua, elemento fundamental porque la mayoría dependen de ecosistemas acuáticos durante sus ciclos vitales. Estos ecosistemas se encuentran cada vez más amenazados y por tanto también lo están las aves que dependen de ellos, y es que actualmente, más del 35% de los humedales en el planeta se ha perdido desde 1970. La creciente demanda humana de agua, así como la contaminación y los efectos del calentamiento global, están teniendo impacto sobre la conservación de muchas aves migratorias.

Los humedales son uno de los entornos más productivos del mundo, alojan una importantísima diversidad biológica, y proporcionan el agua y los recursos de las que dependen innumerables especies de plantas y animales para sobrevivir y prosperar. Este grupo de especies son consideradas bioindicadores, siendo su estudio y seguimiento una herramienta clave para conocer la evolución del estado de conservación de las zonas húmedas que utilizan y detectar posibles presiones y amenazas que estén actuando sobre ellas.

Hay que tener en cuenta que la Península Ibérica es un importante corredor migratorio de toda Europa Occidental, ya que por el estrecho de Gibraltar cruzan cientos de miles de aves en su periplo migratorio. Pero debe ser global la prioridad de la restauración de los humedales como factor clave para evitar su desaparición, haciendo un llamamiento a que se adopten medidas para revitalizar y restaurar los humedales degradados.

El faro de los mercados:

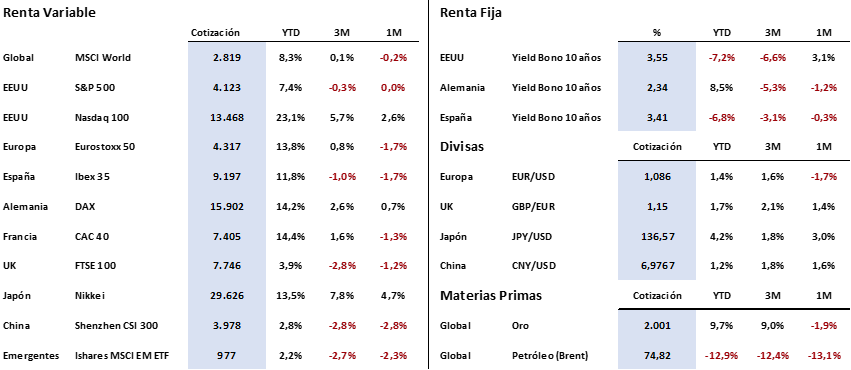

En el momento en el que ya está finalizando la temporada de resultados correspondiente al primer trimestre de 2023, continúa el movimiento lateral de los mercados de renta variable. Desde que se iniciara el mes de abril, la revalorización de los principales índices internacionales ha sido prácticamente nula: el índice estadounidense S&P500 gana desde entonces tan solo un +0,3%, el europeo Eurostoxx 50 pierde un -0,02%, y el índice global MSCI World gana un +1%. Por su parte, el Ibex 35 español ha tenido mucha más volatilidad, pero ha terminado empatando también, con una pérdida del -0,42% en el mismo periodo.

En renta fija tenemos una situación calcada a la anterior, tanto en los bonos a corto plazo como en los de largo. En Estados Unidos se mantiene la misma inversión de curva de tipos que podíamos presenciar a principios de abril, es decir con el bono a 10 años del tesoro americano presentando una rentabilidad del 3,55%, y el bono a 2 años cotizando con una rentabilidad del 4,1%. En Europa también se mantiene una inversión similar con el bono alemán a 10 años cotizando a una yield del 2,34%, y el 2 años por su parte al 2,7%.

En divisa, la semana pasada hacíamos mención a la importante resistencia que había encontrado el euro en la zona 1,11 Eur/Usd, nivel que no había conseguido superar desde hacía más de un año. Dicha resistencia ha vuelto a ser inquebrantable, y en las últimas sesiones el dólar se ha apreciado un +3% hasta frenarse en el 1,08 Eur/Usd, nivel que coincide con su media móvil de 90 sesiones, y que de momento está actuando como soporte.

La frase:

Y nos despedimos con la siguiente frase del escritor francés Antoine de Saint-Exupéry: «No heredamos la tierra de nuestros antepasados. La legamos a nuestros hijos”

Resumen del comportamiento de principales activos financieros (16/5/2023)

El presente informe no presta asesoramiento financiero personalizado. Ha sido elaborado con independencia de las circunstancias y objetivos financieros particulares de las personas que lo reciben.

Este documento ha sido elaborado por Portocolom Agencia de Valores S.A. con la finalidad de proporcionar información general a la fecha de emisión del informe y está sujeto a cambio sin previo aviso. Portocolom Agencia de Valores S.A. no asume compromiso alguno de comunicar dichos cambios ni de actualizar el contenido del presente documento. Ni el presente documento ni su contenido constituyen una oferta, invitación o solicitud de compra o suscripción de valores o de otros instrumentos o de realización o cancelación de inversiones, ni pueden servir de base a ningún contrato, compromiso o decisión de ningún tipo.

La información que se incluye en el presente informe se ha obtenido de fuentes públicas y consideradas como fiables, y aunque se ha tenido un cuidado razonable para garantizar que la información que incluye el presente documento no sea ni incierta ni inequívoca en el momento de su publicación, no manifestamos que sea exacta y completa y no debe confiarse en ella como si lo fuera. Portocolom Agencia de Valores S.A. no asume responsabilidad alguna por cualquier pérdida, directa o indirecta, que pudiera resultar del uso de la información ofrecida en este informe. Comportamientos de variables en el pasado puede que no sean un buen indicador de su resultado en el futuro.