A pesar de la incertidumbre económica, Inditex alcanza máximos históricos.

Inditex, la empresa de mayor capitalización bursátil del Ibex 35, con más de 113.000 millones de euros, ha alcanzado este martes los 36,95€, su nivel más alto en los últimos 6 años, rozando su histórica barrera de los 37 euros y situándose ya por encima de su anterior máximo histórico de 36,66€ por acción que marcó a mediados de 2017. Su revalorización en el año es de aproximadamente un 50% y el próximo 13 de diciembre presentará resultados que se esperan sean sólidos, con crecimientos en ventas de doble dígito. Estos resultados disipan las dudas generadas en torno al relevo de la cúpula directiva tras la salida de su consejero delegado Pablo Isla y la entrada de Marta Ortega como nueva presidenta y de Óscar García Maceiras como consejero delegado en 2022.

En China, los últimos datos publicados han superado las previsiones de los analistas. Las ventas minoristas subieron un 7,6%, muy por encima del 7% esperado. En un día tan importante para el consumo del país como es el día del soltero, actualmente con una duración de una semana, las ventas fueron de 156.000 millones de dólares, lo que supuso un incremento del 2% con respecto al año pasado. El gasto real del consumidor durante los tres primeros trimestres del año fue un 8,8% mayor que en el año 2022, superando el crecimiento de la renta disponible en un 4%. Junto a las ventas minoristas, el crecimiento de la producción industrial también superó las previsiones, llegando al 4,6% interanual en octubre. El Banco Popular de China informó esta semana sobre los tipos para préstamos a 1 y 5 años, permaneciendo ambos sin cambios en el 3,45% y el 4,2%, respectivamente, en consonancia con las expectativas. El punto débil de la economía china sigue siendo el sector inmobiliario, que registra este año (hasta octubre) un descenso en inversiones del 9,3%, convirtiéndose en la gran asignatura pendiente de la economía del país.

En cuanto a temas macro, los niveles de inflación continúan descendiendo, tanto en EE. UU. como en Europa, y es evidente que el importante descenso del precio del petróleo de los últimos dos meses ha contribuido notablemente. Y es que, a pesar de la creciente tensión geopolítica, y de las expectativas de un recorte adicional en la producción por parte de la OPEC+, el precio sigue cayendo ante la narrativa de que nos deslizamos hacia un enfriamiento económico en los próximos trimestres. El precio del crudo ha pasado de rozar los 100 $/barril a finales del mes de septiembre, a cotizar por debajo de 80 $/barril la semana pasada.

Según informa el Financial Times, la OPEC+, que se reúne este próximo 26 de noviembre en Viena, está considerando ampliar y profundizar los recortes en respuesta a la caída del precio del petróleo (-15% en el último mes y medio). Arabia Saudí lidera esta iniciativa, abogando por un aumento en el recorte de producción de 1 millón de barriles al día que se extendería hasta la primavera. En la actualidad, Arabia Saudí produce 9 millones de barriles al día, una cifra muy inferior a los 12 millones de barriles diarios que producía antes de iniciar los recortes voluntarios el pasado verano.

El domingo pasado se celebró la segunda vuelta de las elecciones presidenciales en Argentina, siendo Javier Milei (La Libertad Avanza) el vencedor al lograr el 56% de los votos. Se enfrentaba a Sergio Massa (Unión por la Patria), actual ministro de Economía y representante de la tendencia peronista. Uno de los principales aspectos que ha jugado en contra de Massa es la elevada inflación (143%) que vive actualmente Argentina. Por el lado de Milei, le ha favorecido el apoyo en última instancia de Mauricio Macri y Patricia Bullrich tras quedarse fuera su partido, Juntos por el Cambio (alianza de la derecha tradicional), en la primera vuelta electoral. Hace tan solo 3 años, el partido La Libertad Avanza no existía, y ahora su líder Milei tiene menos de tres semanas para presentar el equipo que gobernará los próximos 4 años.

Impacto:

¿Sumideros naturales o tecnología para la captura de CO2?

A medida que aumentan las emisiones de carbono, las tecnologías de captura de carbono como la captura directa de aire (DAC por sus siglas en inglés) se presentan como una solución prometedora. Según Carbon Engineering, su tecnología DAC aspira aire de la atmosfera y, a través de una serie de reacciones químicas, extrae el dióxido de carbono y devuelve el resto del aire al medio ambiente. Es lo mismo que hacen los árboles todos los días durante el proceso de la fotosíntesis. Entonces, ¿por qué no mejor invertir en la regeneración y la mejor gestión de nuestros recursos naturales?

Las tecnologías tienen ventajas importantes frente a los sumideros naturales (los árboles son los principales sumideros naturales del planeta). El carbono atrapado durante siglos en un bosque podría ser liberado en cuestión de minutos en un incendio forestal. Las tecnologías permiten el almacenamiento geológico del carbono en una forma estable a largo plazo. Además, es mucho más fácil determinar la cantidad exacta de carbono capturado y almacenado mediante vías tecnológicas que medir el carbono almacenado en sumideros naturales. No obstante, las tecnologías de captura de carbono actualmente son demasiado costosas y no son factibles a gran escala.

Los sumideros naturales como los bosques, el suelo y los océanos existen en abundancia, pero la deforestación y la degradación de recursos naturales está liberando dióxido de carbono a la atmósfera todos los días. Por el lado positivo, se están desarrollando soluciones para medir con mayor precisión el carbono almacenado en los bosques y otros sumideros ecológicos y está mejorando la gestión de recursos naturales. Pero la realidad es que, si queremos lograr los objetivos del Acuerdo de Paris y asegurar un futuro habitable para todos, necesitamos todas las soluciones que estén a nuestro alcance, tanto las tecnologías emergentes de captura de carbono como los sumideros de carbono naturales, y buscar nuevas soluciones para abordar la crisis climática.

El faro de los mercados:

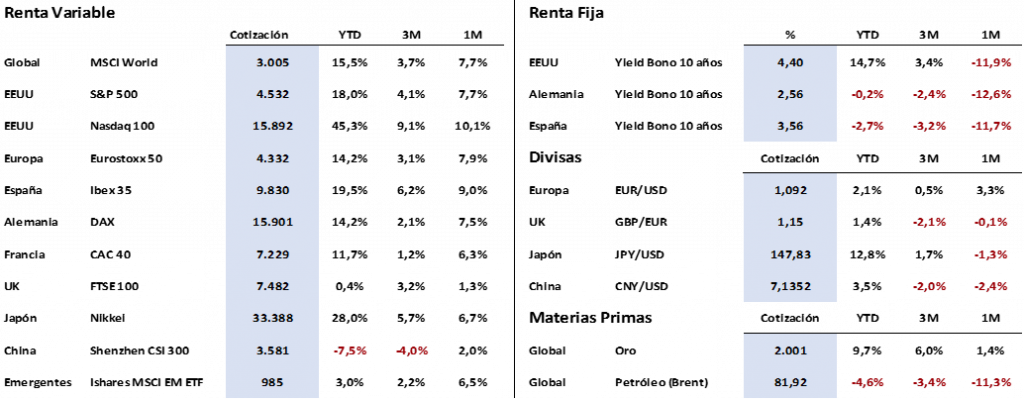

Los mercados de renta variable han seguido avanzando con mucha fuerza a lo largo de la semana pasada impulsados por unos datos de IPC en Estados Unidos y Europa que sorprendían a la baja, y que apoyaban el discurso que ya había asumido previamente el mercado en cuanto a que las subidas de tipos de interés han llegado a su fin. Adicionalmente, el mercado recibía buenas noticias desde China, tanto por los buenos datos de ventas en el día del soltero chino, como por el reinicio de conversaciones de alto nivel entre los presidentes de China y Estados Unidos.

La subida en la renta variable se ha producido de manera generalizada, y no solo en los valores de alta capitalización, tal y como venía sucediendo hasta ahora. El índice global MSCI World avanza hasta superar los 3.000 puntos, nivel que no alcanzaba desde el mes de agosto, y se sitúa ya a un escaso 2% de su máximo anual. El tecnológico Nasdaq superaba por su parte los 16.000, marcando máximos anuales, y se acerca mucho ya a su máximo histórico (16.573), que alcanzó en noviembre de 2021.

En renta fija, las rentabilidades de los bonos de largo plazo se han estabilizado, tras varias semanas de importantes caídas. El bono americano a 10 años parece haber encontrado suelo en una rentabilidad de 4,40% (nivel similar al que marcaba la semana pasada), mientras que el bono alemán a 10 años (Bund) se mantiene en torno al 2,60%, muy cerca también de los niveles de la semana previa.

El euro conseguía romper la barrera de los 1,075 eur/usd la semana pasada, fortalecido por el buen dato de inflación publicado en Estados Unidos, y esta semana ha seguido subiendo con fuerza hasta alcanzar un cambio de 1,095 eur/usd, nivel que no veíamos desde el verano pasado.

La frase:

Y aprovechando que el pasado lunes se celebró el día Internacional del Niño, nos despedimos con la siguiente frase del filósofo y matemático Pitágoras: “Enseña a los niños, y no será necesario castigar a los hombres”.

Resumen del comportamiento de principales activos financieros (21/11/2023)

El presente informe no presta asesoramiento financiero personalizado. Ha sido elaborado con independencia de las circunstancias y objetivos financieros particulares de las personas que lo reciben. Este documento ha sido elaborado por Portocolom Agencia de Valores S.A. con la finalidad de proporcionar información general a la fecha de emisión del informe y está sujeto a cambio sin previo aviso. Portocolom Agencia de Valores S.A. no asume compromiso alguno de comunicar dichos cambios ni de actualizar el contenido del presente documento. Ni el presente documento ni su contenido constituyen una oferta, invitación o solicitud de compra o suscripción de valores o de otros instrumentos o de realización o cancelación de inversiones, ni pueden servir de base a ningún contrato, compromiso o decisión de ningún tipo. La información que se incluye en el presente informe se ha obtenido de fuentes públicas y consideradas como fiables, y aunque se ha tenido un cuidado razonable para garantizar que la información que incluye el presente documento no sea ni incierta ni inequívoca en el momento de su publicación, no manifestamos que sea exacta y completa y no debe confiarse en ella como si lo fuera. Portocolom Agencia de Valores S.A. no asume responsabilidad alguna por cualquier pérdida, directa o indirecta, que pudiera resultar del uso de la información ofrecida en este informe. Comportamientos de variables en el pasado puede que no sean un buen indicador de su resultado en el futuro.