El próximo 30 de noviembre se celebrará en Dubái una nueva cumbre mundial sobre el clima, COP28.

El viernes pasado se publicó el indicador adelantado PMI en Estados Unidos. La noticia fue que su componente industrial cayó por debajo de 50, cifra que suele anticipar una recesión económica. En concreto, el dato del mes de noviembre fue de 49,4, el peor dato en tres meses. Por el contrario, el sector servicios, más ligado al consumo, sigue en territorio expansivo y marcó el mejor dato en cuatro meses, en 50,8. En definitiva, el PMI compuesto fue de 50,7. Otros datos macroeconómicos publicados la semana pasada relacionados con la economía estadounidense fueron las caídas de ventas de viviendas y de pedidos de bienes duraderos. Lo cierto es que la mayoría de indicadores siguen empeorando lentamente, pero el mercado de momento lo está valorando positivamente, pues interpreta que un momento económico más débil, unido a la caída de la inflación, va a suponer un cambio de tendencia en la política monetaria, vislumbrando ya una futura caída de tipos de interés por parte de los Bancos Centrales.

Otro de los motivos que han espoleado a las bolsas, sobre todo a la americana, ha sido el comportamiento sorprendentemente resistente del consumo en Estados Unidos. Precisamente, la semana pasada estuvo marcada por la celebración de Acción de Gracias, que tiene lugar el cuarto jueves de noviembre, seguida del Black Friday el viernes. Estas fechas marcan el inicio de la temporada navideña y son un indicador clave para evaluar la situación del consumidor estadounidense. Es importante recordar que el viernes es el día de mayor consumo en el país, y se estima que alrededor de 200 millones de norteamericanos realizan compras durante estos días. Según el último informe de Mastercard Spending Pulse, las ventas durante el Black Friday aumentaron un 2,5% interanual en términos nominales, tanto en tiendas físicas como en línea. Además, el tráfico peatonal, según RetailNext, el principal proveedor de análisis de tráfico en tiendas aumentó un 2,1%. De acuerdo con datos de Adobe Analytics, las ventas en línea durante el Black Friday en Estados Unidos ascendieron a 9.800 millones de dólares, representando un aumento del 7,5 % en comparación con el año anterior, y alcanzando así un nuevo récord. Todos estos datos son positivos, sobre todo si consideramos que en Estados Unidos el consumo privado representa el 70% de la economía. Esto confirma el sólido crecimiento del PIB en el tercer trimestre del año, situado en un 4,9% tras una revisión, lo que alimenta la expectativa de un aterrizaje suave por parte de la FED.

Continuando en el continente americano, comentamos el curioso caso ocurrido dentro de la compañía líder en inteligencia artificial, OpenAI. Sam Altman, consejero delegado de la empresa y responsable de chat GPT, fue despedido el pasado 17 de noviembre por la junta directiva que alegó falta de confianza en su persona. El lunes 20, Microsoft (mayor inversor de OpenAI) anunciaba su fichaje, pero para el miércoles 21 ya estaba de vuelta en su antiguo puesto. Entre medias un conato de boicot de 738 trabajadores de un total de 770 firmando una carta dirigida al consejo, en la que amenazaban con renunciar a menos que readmitieran a Altman. El origen del conflicto parece tener su origen en la existencia de dos bandos dentro de la compañía. El bando comercial, liderado por Sam Altam, apuesta por llegar primero y avanzar lo máximo posible en inteligencia artificial sin tener en cuenta las consecuencias para la sociedad. El otro bando, más cauto, liderado por Toner y Sutskever, apuesta por un desarrollo más controlado y ético. Con la vuelta de Altman, parece que la facción más ambiciosa llevará otra vez la voz cantante, y la compañía podría alejarse de su misión original, donde el beneficio de la humanidad se anteponía a la ambición comercial.

En clave electoral, la semana pasada se celebraron en Países Bajos elecciones generales, donde el partido más votado fue el ultraderechista PVV liderado por Wilders. Los 37 escaños alcanzados están lejos de los 76 necesarios para poder gobernar, por lo que necesitarían formar un gobierno de coalición con al menos otras dos formaciones. Se han iniciado ya la ronda de conversaciones con los partidos de derechas VVD (24 escaños) y NSC (20 escaños) que han quedado como tercera y cuarta fuerza política. Este posible gobierno de coalición reduce las intenciones de Wilders de realizar un referéndum para el abandono del país de la Unión Europea, el llamado Nexit.

Impacto:

El jueves 30 de noviembre arranca en Dubái la COP28, la cumbre mundial sobre el clima. Esta edición viene cargada de polémicas, y es que además de celebrarse en uno de los países más contaminantes del mundo, será presidida por el Sultán Al Jaber, director ejecutivo de la Compañía Nacional de Petróleo de Abu Dabi, decimosegunda productora mundial de crudo.

Esta cumbre está rodeada de incertidumbres, y más tras la publicación el pasado septiembre del primer balance mundial que evalúa los avances en los objetivos del Acuerdo de París, donde se concluía que los gobiernos no están reduciendo las emisiones de gases de efecto invernadero con la suficiente rapidez, y que se requieren medidas mucho más ambiciosas en los próximos años. En el año 2022 se batieron todos los récords de emisiones de CO2, alcanzando los 40.600 millones de toneladas, según informes de Global Carbon Project. Por otro lado, según el «Informe sobre la brecha de emisiones» de 2023 del Programa de la ONU para el Medio Ambiente (Pnuma), las políticas actuales de los países para reducir las emisiones de CO2 son insuficientes y abocan a la Tierra a un aumento de la temperatura de 3 grados.

¿Qué podemos esperar de la COP28? ¿Servirá esta reunión como punto de inflexión tras los negativos datos que reflejan los citados informes? La COP27 se celebró en un contexto complejo a causa de la guerra de Ucrania y dejó cierta sensación de decepción, pese a que se lograron compromisos importantes, como el de ayudar con financiación a países afectados por las catástrofes climáticas. El secretario general de la ONU, António Guterres, declaró hace unos días que hay esperanza y “todavía podemos limitar el incremento de la temperatura global a 1,50ºC. Todavía podemos construir un mundo con aire limpio, trabajos verdes y una energía limpia asequible para todos. El camino hacia adelante es claro.”

El faro de los mercados:

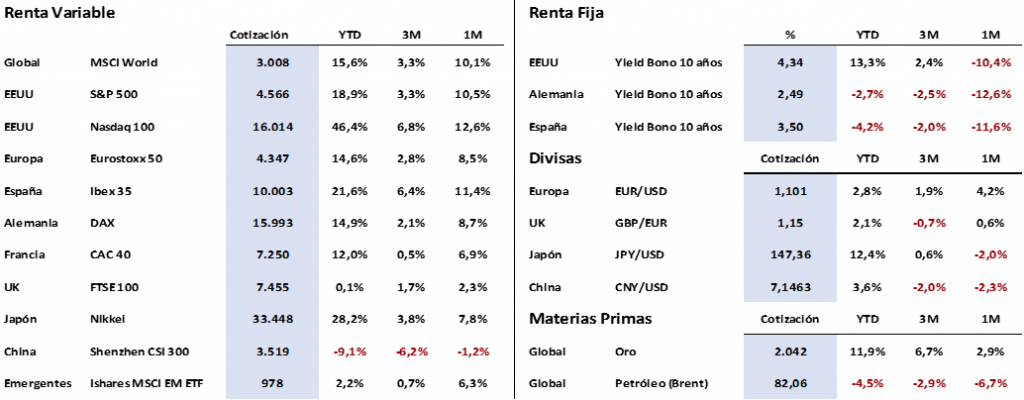

Semana de comportamiento lateral para los mercados de renta variable, que decidieron tomarse un respiro tras las importantes revalorizaciones de la semana anterior. Ha sido una semana además marcada por la festividad de acción de gracias en Estados Unidos, que suele llevar aparejada una menor actividad en los mercados financieros. De esta manera, el índice global MSCI World repite el mismo nivel de hace justo siete días, en torno a los 3.000 puntos, mientras que otros como el S&P 500 estadounidense o el europeo Eurostoxx 50 solo suben un 0,75% y un 0,35% respectivamente.

En renta fija, los bonos han retomado sus caídas en rentabilidad (por tanto subidas en precio), tanto en los plazos largos como en los cortos, y cotizan a rentabilidades que no veíamos desde verano, muy lejos ya de sus máximos marcados en el mes de octubre. A modo de ejemplo, el bono americano a 10 años pierde el suelo que estaba marcando en la rentabilidad de 4,40%, para cotizar en 4,34% (en octubre llegó a alcanzar el 5%). En Alemania, el bono a 10 años cae ya por debajo del 2,50%, cuando en octubre llegamos a verlo en 3%.

En divisa, el euro marca su novena semana consecutiva de subida y consigue romper un nivel muy significativo como es el 1,10 eur/usd. De esta manera se revaloriza ya un 5% en dicho periodo, y alcanza cotas no vistas desde principios de agosto.

La frase:

Y aprovechando que ayer se celebró el día mundial de la generosidad, también llamado “Giving Tuesday”, nos despedimos con la siguiente frase del filósofo Aristóteles: “De todas las variedades de virtud, la generosidad es la más estimada”

Resumen del comportamiento de principales activos financieros (28/11/2023)

El presente informe no presta asesoramiento financiero personalizado. Ha sido elaborado con independencia de las circunstancias y objetivos financieros particulares de las personas que lo reciben. Este documento ha sido elaborado por Portocolom Agencia de Valores S.A. con la finalidad de proporcionar información general a la fecha de emisión del informe y está sujeto a cambio sin previo aviso. Portocolom Agencia de Valores S.A. no asume compromiso alguno de comunicar dichos cambios ni de actualizar el contenido del presente documento. Ni el presente documento ni su contenido constituyen una oferta, invitación o solicitud de compra o suscripción de valores o de otros instrumentos o de realización o cancelación de inversiones, ni pueden servir de base a ningún contrato, compromiso o decisión de ningún tipo. La información que se incluye en el presente informe se ha obtenido de fuentes públicas y consideradas como fiables, y aunque se ha tenido un cuidado razonable para garantizar que la información que incluye el presente documento no sea ni incierta ni inequívoca en el momento de su publicación, no manifestamos que sea exacta y completa y no debe confiarse en ella como si lo fuera. Portocolom Agencia de Valores S.A. no asume responsabilidad alguna por cualquier pérdida, directa o indirecta, que pudiera resultar del uso de la información ofrecida en este informe. Comportamientos de variables en el pasado puede que no sean un buen indicador de su resultado en el futuro.