Los mercados alcanzan máximos anuales, mientras esperan la última reunión de la Reserva Federal.

La reserva federal americana se reúne esta tarde y se espera que mantenga los tipos de interés inalterados en el rango 5,25% – 5,50%. Posteriormente su presidente, Jerome Powell hará su última comparecencia del año. En sus últimas declaraciones, el máximo dirigente de la FED ha seguido enviando mensajes de cautela, advirtiendo de que todavía hay riesgo de repunte de la inflación, y por tanto de un mayor endurecimiento de la política monetaria. Sin embargo, el mercado hace tiempo que hace oídos sordos a estas advertencias, y da por hecho no solo que los tipos de interés no van a subir más, sino que podríamos ver un primer recorte de tipos entre marzo y abril de 2024.

Para muchos inversores, la cuestión ya no se centra tanto en los niveles de inflación, que parecen estar bastante controlados, sino en las posibles repercusiones para las empresas y la economía, derivadas del endurecimiento monetario de los últimos trimestres. Es cierto que algunos indicadores como la tasa de paro siguen muy cerca de mínimos históricos (3,7%), pero otros como la oferta de vacantes de empleo (JOLTS por sus siglas en inglés) muestran síntomas de agotamiento. En octubre se acumulan 8,7 millones de vacantes de empleo en Estados Unidos, la cifra más baja de los últimos dos años, y muy lejos de los 12 millones de empleos que se ofertaban a comienzos de 2022. También preocupan otros temas como las cada vez más elevadas tasas de morosidad, que se aproximan a los niveles que presentaron en la crisis de 2008, sobre todo en tarjetas de crédito y préstamos de automóviles. Adicionalmente, también va en aumento el número de empresas que presentan concurso de acreedores, que no estaba en los niveles actuales desde 2010.

Hablando de inflación, esta sigue manteniendo una tendencia bajista en prácticamente todo el globo. El IPC de la zona euro bajó en octubre hasta un 2,9% interanual, que compara con el 4,3% del mes de septiembre. Se trata del dato más bajo desde verano de 2021. A nivel subyacente cayó hasta el 4,2%, también por debajo del mes anterior (4,5%), y las previsiones oficiales para el mes de noviembre son de 2,4% y 3,6% respectivamente, también a la baja. En Estados Unidos se publicaron ayer las cifras de IPC correspondientes al mes de noviembre: la inflación general bajó una décima hasta el 3,1%, y el IPC subyacente repitió en el 4%. Los datos salieron en línea con lo esperado y confirman que los precios están ya muy cerca del objetivo de inflación del 2% de los principales bancos centrales. China por su parte publicó un IPC de noviembre deflacionario (-0,5%), que marca mínimos desde septiembre de 2009. Siempre que el país asiático presentó deflación en las últimas décadas, las principales economías del mundo se encontraban en recesión.

En Europa, con una situación económica claramente deteriorada, desde el BCE si se empieza a hablar sobre la posibilidad de ver bajadas de tasas en 2024. Los tipos implícitos de mercado están descontando bajadas de más de un 1% a lo largo de todo el ejercicio que viene, comenzando estas en primavera.

En este entorno, los mercados de renta fija y renta variable, que habían tenido en noviembre uno de los mejores meses en cuanto a rentabilidad se refiere de los últimos años, han comenzado en mes de diciembre con un tono igual de optimista, y algunos índices como el Eurostoxx 50 acumulan una subida en el año del 20%, para igualar sus máximos históricos que había alcanzado en el año 2007.

Impacto:

La hora prevista para la clausura de la polémica COP 28 estaba prevista para ayer, 12 de diciembre, a las 11 horas, pero la falta de acuerdos en determinados aspectos hizo que esto no se cumpliera, y muchas negociaciones se alargarán en el tiempo.

Está claro que si 190 países no se ponen de acuerdo en las medidas a llevar a cabo de ahora en adelante para la ineludible tarea de salvar el planeta, es motivo más que suficiente para que estemos muy preocupados, no ya por nuestros hijos o por lo hijos de nuestros hijos, no hay que esperan tanto, debemos estar preocupados por nosotros. Esto ya es el presente no el futuro. Como declaraba John Kerry, los gobiernos deben tomar decisiones de vida o muerte.

El borrador del texto del “Balance Global”, paquete de decisiones y medidas, ha generado un gran rechazo por la falta de ambición sobre la salida de los combustibles fósiles. El texto hace referencia a reducir y no abandonar, lo que supone un paso atrás. Arabia Saudí desde el principio se ha opuesto a abandonar los combustibles fósiles, recordemos que es uno de los principales exportadores del planeta, sin embargo, es más llamativo el silencio de China y Estados Unidos. Ambos acaparan casi el 40% de las emisiones de Co2 a nivel mundial.

No debemos olvidar que 4.000 millones de personas viven en países donde los desastres relacionados con el cambio climático son cada vez más graves y frecuentes. Por ese motivo se ha acordado la creación del Fondo de Pérdidas y Daños, destinado a ayudar a estos países vulnerables para reparar los estragos causados por episodios extremos del clima, y deberá reunir al menos 100.000 millones de dólares al año para 2030, aunque los países en desarrollo dicen que las necesidades reales superan esa cifra y se acercan a los 400.000 millones de dólares anuales. Los pagos al fondo serán voluntarios y el Banco Mundial será el anfitrión interino por un periodo de 4 años.

Finalmente, a primera hora de la mañana de hoy se ha llegado a un acuerdo definitivo que propone una transición ordenada y equitativa para dejar atrás el consumo y la producción de las energías fósiles y lograr el cero neto en el 2050.

El faro de los mercados:

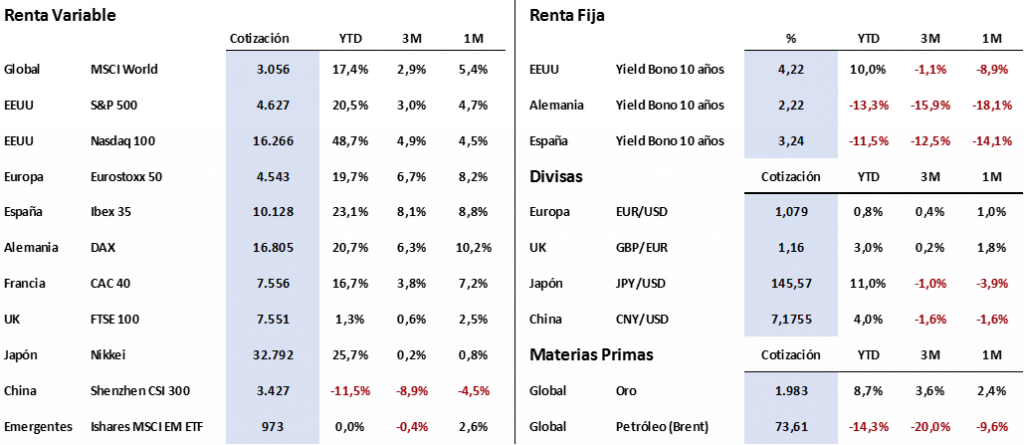

El pasado mes de noviembre pasaba a la historia como uno de los que mejor comportamiento había tenido, tanto en activos de renta variable como en renta fija. El mes de diciembre no le va a la zaga, sobre todo en renta variable, donde las subidas han continuado a nivel global. El índice global MSCI, acumula ya siete semanas consecutivas de subidas, en las que ha conseguido un +12%, para anotarse en lo que va de año un 17,4%. El americano S&P 500 se revaloriza un 20,5% en lo que va de 2023, y además de alcanzar máximos anuales, se sitúa tan solo a un 4% de su máximo histórico conseguido a comienzos de 2022. Más sorprendente si cabe es la evolución del selectivo europeo Eurostoxx 50, que iguala ya su máximo histórico alcanzado en el año 2007, y sube un 20% en el año.

En renta fija se han frenado las caídas de rentabilidades que comenzaban a principios de noviembre. El bono americano a 10 años parece haber echo suelo en torno a una rentabilidad de 4,10%, mientras que el bono alemán a 10 años se estabiliza en el 2,20%. Recordamos que tanto uno como el otro habían comenzado 2023 en niveles similares a los actuales, y tras un gran movimiento al alza que llevaba a cotizar en máximos de rentabilidad en el mes de octubre, han vuelto a retroceder, perdiendo prácticamente todo lo ganado en el año.

El precio del petróleo continúa perdiendo niveles, y acumula caídas desde hace ya dos meses y medio, hasta llegar a cotizar en 73 $/barril, acercándose mucho a los mínimos anuales que marcó en 71,84$/b. La caída acumulada desde máximos es ya del 24%.

La frase:

Y nos despedimos con la siguiente frase que ha pronunciado el secretario general de la ONU, António Guterres, en la COP 28: “No podemos seguir dando vueltas. Se nos ha acabado el camino y, casi, el tiempo”.

Resumen del comportamiento de principales activos financieros (12/12/2023)

El presente informe no presta asesoramiento financiero personalizado. Ha sido elaborado con independencia de las circunstancias y objetivos financieros particulares de las personas que lo reciben. Este documento ha sido elaborado por Portocolom Agencia de Valores S.A. con la finalidad de proporcionar información general a la fecha de emisión del informe y está sujeto a cambio sin previo aviso. Portocolom Agencia de Valores S.A. no asume compromiso alguno de comunicar dichos cambios ni de actualizar el contenido del presente documento. Ni el presente documento ni su contenido constituyen una oferta, invitación o solicitud de compra o suscripción de valores o de otros instrumentos o de realización o cancelación de inversiones, ni pueden servir de base a ningún contrato, compromiso o decisión de ningún tipo. La información que se incluye en el presente informe se ha obtenido de fuentes públicas y consideradas como fiables, y aunque se ha tenido un cuidado razonable para garantizar que la información que incluye el presente documento no sea ni incierta ni inequívoca en el momento de su publicación, no manifestamos que sea exacta y completa y no debe confiarse en ella como si lo fuera. Portocolom Agencia de Valores S.A. no asume responsabilidad alguna por cualquier pérdida, directa o indirecta, que pudiera resultar del uso de la información ofrecida en este informe. Comportamientos de variables en el pasado puede que no sean un buen indicador de su resultado en el futuro.