El futuro depende de lo que hacemos en el presente

La semana: 13 de octubre de 2020.

A falta de veinte días para las elecciones norteamericanas, los inversores siguen con atención lo que pueda suceder, y parece que más que el ganador en sí, lo que preocupa realmente es el margen de diferencia entre el ganador y el perdedor. Y el otro aspecto a vigilar es si el partido ganador pudiera controlar tanto el Congreso como el Senado. Tras el debate de hace un par de semanas, las encuestas apuntalaron la diferencia a favor de Biden frente a Trump, aunque no sucede lo mismo con las casas de apuestas. Es más, los inversores han optado desde comienzos de octubre por asumir un mayor riesgo, confiando en que los demócratas pudieran mantener el control del Congreso y ganar el control del Senado. Pero eso es algo que a fecha de hoy no está claro, y más si tenemos en cuenta experiencias pasadas en las elecciones americanas. Por otro lado, las posibilidades de un acuerdo para un nuevo plan de estímulo fiscal antes de las elecciones parecen cada vez más lejanas, lo que sin duda podría generar una mayor incertidumbre de cara a las expectativas de crecimiento económico en la primera parte del 2021.

Por ello, no deja de ser hasta cierto punto sorprendente el comportamiento de la renta variable, especialmente el de la norteamericana en los últimos días, con las tecnológicas retomando el protagonismo y acercándose a los máximos anteriores, y con efecto colateral impulsando también al S&P 500. Mientras tanto la renta variable europea parece estar algo más estancada, y es que tras la euforia inicial tras el acuerdo sobre los presupuestos comunitarios y el fondo de recuperación hace unos meses ahora se abre nuevos frentes de incertidumbre. Por un lado, los países del norte miran cada vez con un mayor grado de escepticismo las políticas económicas de los países del sur que en definitiva serán los grandes beneficiados de dicha financiación (en este sentido la “mala prensa” de España ha ido en aumento en diferentes foros internacionales, y también en los medios de comunicación de mayor peso). Y por otro, tenemos la finalización del período transitorio del Brexit, firmado en Reino Unido y Europa a finales del 2019, y la sorpresiva rebeldía de Boris Johnson a aceptar lo que había firmado unos meses antes.

En otro orden de cosas, los economistas Paul R. Milgrom y Robert B. Wilson han sido los ganadores del Nobel de Economía de este año por las «mejoras en la teoría de subastas e invenciones de nuevos formatos de subastas», informó la Real Academia de las Ciencias Sueca. «Las subastas están en todas partes y afectan nuestra vida cotidiana», y Milgrom y Wilson «han mejorado la teoría de las subastas e inventado nuevos formatos de subastas, beneficiando a los vendedores, compradores y contribuyentes de todo el mundo», explicó la Academia a la hora de anunciar los ganadores.

En el plano regulatorio, hay que destacar en España que el Senado aprobó el 7 de octubre el Impuesto sobre transacciones financieras, que entrará en vigor a los tres meses de su publicación en el BOE. Este impuesto gravará en un 0,2% la adquisición de acciones de cotizadas de sociedades españolas cuya capitalización bursátil sea superior a 1.000 millones de euros. El sujeto pasivo será el intermediario financiero que transmita o ejecute la orden de adquisición, mediante una liquidación del impuesto mensual, mientras que los contribuyentes deberán presentar una declaración anual. Con este impuesto el gobierno espera recaudar unos 850 millones de euros anuales.

Impacto:

Hace unas semanas, China anunció en la Asamblea General de la ONU su objetivo de ser neutro en emisiones de carbono para 2060. Es un ambicioso plan que sin duda tendría un impacto positivo muy significativo a nivel global, puesto que China es actualmente la mayor fuente de dióxido de carbono (CO2) del mundo, responsable de alrededor del 28% de las emisiones globales. En este contexto, el líder Chino Xi Jinping se comprometió a que su país iba a llegar al tope de emisiones de carbono antes de 2030 y alcanzar la neutralidad en sus emisiones en 40 años. Es decir, que a partir de 2060 la segunda potencia económica mundial no va a liberar CO2 adicional a la atmósfera. La neutralidad de carbono se consigue cuando se emite la misma cantidad de CO2 a la atmósfera de la que se retira por distintas vías. Valoramos positivamente estas mejores prácticas, y a partir de ahora será importante monitorizar los datos de sostenibilidad, y ver cómo se conjuga la reducción de CO2 con la actual expansión de carbón del país. Por otro lado, la semana pasada el Consejo de Estado chino aprobó un plan de desarrollo para el vehículo eléctrico, que crecerá del 2-4% de ventas al 20% en 5 años, siendo otro ejemplo del cambio de estrategia frente a la sostenibilidad dentro del Gobierno chino.

El faro de los mercados:

Las alternativas en los mercados financieros en la búsqueda de rentabilidad se han reducido de forma considerable. Esa ausencia de alternativas está provocando además una excesiva concentración de la inversión en determinadas categorías de activos como la renta variable. Pero dentro de la misión de la distribución de activos, está la asignación por subcategorías dentro de una misma categoría. Dichas subcategorías pueden derivarse de la diversidad geográfica, del denominado “value” frente al crecimiento, de inversiones sectoriales o incluso de inversiones por temáticas. Y a la vista de lo sucedido en los últimos años los resultados diferirán mucho incluso en carteras con una misma ponderación en un determinado tipo de activo. Por ejemplo, en renta variable, un inversor que hubiera estado únicamente expuesto a la renta variable europea estaría en tasas de rentabilidad negativas, mientras que aquel inversor expuesto a EE. UU. o China, registraría tasas de rentabilidad positivas. Y si atendiéramos a sectores, la amplitud de la divergencia en el comportamiento de diferentes sectores en los últimos doce meses cuenta con pocos precedentes (por ejemplo, comparando el sector energético con el sector tecnológico). De ahí, la necesidad de una diversificación. En nuestra opinión, en los próximos meses, e independientemente de la volatilidad que podamos encontramos en los mercados financieros, creemos que esta tendencia continuará: Europa y más concretamente España son regiones a infra ponderar con respecto a su ponderación neutral, ya que no vemos motivos para que comience a corregirse lo visto en los últimos trimestres. Y somos conscientes, del tema de la potencial infravaloración que presenta la Bolsa europea frente a otros índices o regiones. Pero no vemos catalizadores en el corto y medio plazo que puedan impulsar una corrección de ese descuento. Por ello seguiremos con nuestra dinámica de proponer rotar las carteras en esa dirección, aún conscientes del período de volatilidad al que nos podemos enfrentar.

La noticia amable:

El Programa Mundial de Alimentos, la organización humanitaria líder en la lucha contra el hambre en el mundo, con sede en Roma y dependiente de Naciones Unidas, ha ganado el Nobel de la Paz 2020.

Una de las puntas de lanza del desarrollo sostenible gana el Nobel de la Paz. En un año en el que la pandemia de coronavirus amenaza a 71 millones de personas con descender al umbral de la pobreza extrema y más de 270 millones se enfrentan a la terrible realidad del hambre a diario. Esto es un reconocimiento al trabajo del personal que arriesga su vida todos los días para llevar alimentos y asistencia a más de 100 millones de niños, mujeres y hombres que padecen hambre en todo el mundo. Fundado en 1961, este programa de la ONU tiene como objetivo primordial distribuir alimentos para apoyar proyectos de desarrollo, refugiados de larga duración y personas desplazadas. Y, de hecho, su labor está siendo fundamental en plena pandemia de coronavirus, permitiendo que las comunidades más afectadas por la crisis sigan recibiendo la asistencia que necesitan y que esta emergencia sanitaria no se convierta por el momento en una crisis de la seguridad alimentaria. Con frecuencia, son el primer organismo en llegar al lugar de una emergencia para brindar asistencia alimentaria a las víctimas de guerras, terremotos, inundaciones, sequías, huracanes y otros desastres naturales. Y luego se quedan sobre el terreno para ayudar a las poblaciones de esas zonas a recuperar sus vidas y los medios de sustento que se han visto previamente afectados. Por supuesto, el plan estratégico del PMA 2017-2021 se alinea actualmente con la Agenda 2030 para el Desarrollo Sostenible de la ONU y se enfoca principalmente en dos objetivos: en la eliminación total del hambre (ODS 2) y en la revitalización de las alianzas globales para implementar estos objetivos de desarrollo sostenible (ODS 17).

La frase:

Y nos despedimos con una frase del escritor austriaco Peter Drucker: “La planificación a largo plazo no se ocupa de las decisiones futuras sino del futuro con las decisiones actuales”.

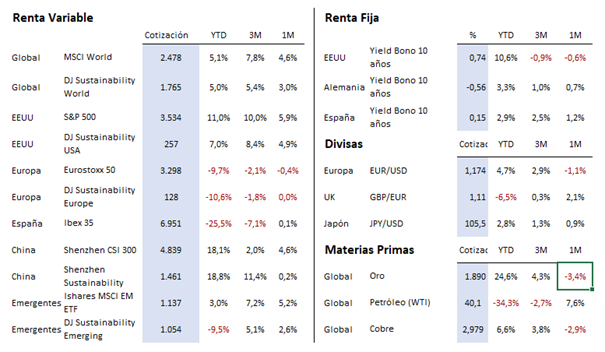

Resumen del comportamiento de principales activos en mercados financieros (13/10/2020)

El presente informe no presta asesoramiento financiero personalizado. Ha sido elaborado con independencia de las circunstancias y objetivos financieros particulares de las personas que lo reciben.

Este documento ha sido elaborado por Portocolom Agencia de Valores S.A. con la finalidad de proporcionar información general a la fecha de emisión del informe y está sujeto a cambio sin previo aviso. Portocolom Agencia de Valores S.A. no asume compromiso alguno de comunicar dichos cambios ni de actualizar el contenido del presente documento. Ni el presente documento ni su contenido constituyen una oferta, invitación o solicitud de compra o suscripción de valores o de otros instrumentos o de realización o cancelación de inversiones, ni pueden servir de base a ningún contrato, compromiso o decisión de ningún tipo. La información que se incluye en el presente informe se ha obtenido de fuentes públicas y consideradas como fiables, y aunque se ha tenido un cuidado razonable para garantizar que la información que incluye el presente documento no sea ni incierta ni inequívoca en el momento de su publicación, no manifestamos que sea exacta y completa y no debe confiarse en ella como si lo fuera. Portocolom Agencia de Valores S.A. no asume responsabilidad alguna por cualquier pérdida, directa o indirecta, que pudiera resultar del uso de la información ofrecida en este informe. Comportamientos de variables en el pasado puede que no sean un buen indicador de su resultado en el futuro