Pensar colectivamente es la regla general. Pensar individualmente es la excepción

La semana: 27 de octubre 2020.

En Europa, con el auge de la segunda ola de la pandemia del Covid-19 se espera un último trimestre del año complicado para la actividad económica. Es por ello que las expectativas de una mayor flexibilización por parte del BCE han aumentado durante las últimas semanas lo que también ayuda a explicar por qué el rendimiento del bono alemán a 10 años ha caído a pesar del aumento de los rendimientos del Tesoro de Estados Unidos. Si el BCE diera a conocer un paquete de flexibilización, apoyaría un repunte en el precio de los bonos, diferenciales más estrechos y un EUR/USD más bajo. Hay que recordar que actualmente el BCE sigue apoyando la recuperación con estímulos monetarios que incluyen tipos bajos, programas de liquidez para la banca y un plan extraordinario de compra de activos que finaliza en mayo de 2021 por valor de 1,35b€ del que se lleva superado el medio billón de compras netas. Este aumento de los estímulos no se circunscribe únicamente a Europa.

En EEUU se reducen las expectativas sobre la posibilidad de llegar a un nuevo acuerdo de estímulos fiscales con anterioridad a la celebración de las elecciones, pero los funcionarios de la Fed han estado exhortando repetidamente a las autoridades para hacer mucho más para apoyar la economía dejando muy claro que continuarán ayudando a financiar los déficits federales resultantes comprando la mayor parte, si no la totalidad, de la deuda del Tesoro emitida. En el plano político, sólo queda una semana para lo que, otro año, habría sido el acontecimiento más importante, las elecciones presidenciales en EE. UU. Hoy, la probabilidad de victoria demócrata es elevada, pero nunca se sabe. De materializarse ese pronóstico, tendría lugar un aumento de la fiscalidad, especialmente para las multinacionales y los inversores con mayores patrimonios. La propuesta del candidato demócrata Biden elevaría el impuesto a las ganancias de capital y dividendos desde el 23,8% actual al 43,4% para aquellos individuos y familias que ingresen más de un millón de dólares. Esta decisión podría provocar que muchos inversores optasen por vender y recoger beneficios antes de que termine el año si las urnas le favorecen el 3 de noviembre. Las ventas motivadas por el anticipo de un aumento del impuesto a las plusvalías probablemente serían más pronunciadas entre el sector tecnológico y los valores que acumulan una mayor rentabilidad este año.

En España, este martes se presentaba el proyecto de Presupuestos Generales del Estado (PGE) para 2021. Entre las medidas fiscales más destacadas se encuentran la limitación de las deducciones en el impuesto de sociedades, se subirá un punto el impuesto de patrimonio para patrimonios de más de 10 millones euros, el IRPF se subirá dos puntos para rentas del trabajo por encima de los de 300.000€ y tres puntos para rentas de capital de más de 200.000€. Por otra parte, se establecerá una tributación mínima del 15% para las socimis y se reducirán las desgravaciones a los planes de pensiones privados. Así lo anunció el Gobierno de España, antes de la celebración del Consejo de Ministros, después de que los socios de la coalición alcanzasen un acuerdo de última hora en lo relativo al Ingreso Mínimo Vital y la regulación del precio de los alquileres. En la partida de gastos, se reflejará el incremento de la partida del estado del bienestar, con un incremento sustancial de las partidas destinadas a servicios públicos. La inversión social se cifra en 239.765 Mll €, un 10,3% más que en anteriores cuentas, incluyendo un adelanto de 27.000 Mll € de los fondos europeos. Una vez aprobado en Consejo de Ministros, el proyecto ahora pasará a las Cortes donde tendrá que seguir el curso parlamentario en los últimos dos meses del año.

En mercados, seguimos en período de publicación de resultados del tercer trimestre. Unos resultados que en líneas generales están superando ligeramente las expectativas. Y compañías que decepcionan son muy penalizadas. Un ejemplo de esto último lo encontramos en la compañía alemana SAP, la mayor tecnológica europea, que el lunes sufrió su mayor caída bursátil en una sola sesión: más de un 21%. La capitalización de SAP el viernes alcanzaba la cuantía de 148.700 Mll €. Al cierre del lunes, su capitalización se había reducido a 116.550 Mll €. En un solo día se volatilizaron más de 32.000 Mll €, cifra superior a la capitalización actual de Banco Santander (29.348 Mll €). El motivo de esta caída se origina después de revisar a la baja sus pronósticos de facturación y beneficio operativo para el 2020 y próximos ejercicios como consecuencia del impacto de la crisis actual en la demanda de sus clientes.

En el plano normativo, la CNMV ha publicado una guía sobre los requisitos que deben cumplir los emisores de valores o instrumentos financieros negociados en mercados regulados españoles o en sistemas multilaterales de negociación cuando difundan información privilegiada en las redes sociales.

Entre estos requisitos se indica que la publicación debe identificarse como “información privilegiada”, transmitirse de forma clara y objetiva, fuera de cualquier otra comunicación publicitaria y realizarse en redes sociales solo cuando el contenido pueda difundirse en mensajes cortos y de inmediata comprensión, como es el caso la disponibilidad de folletos de emisión. Asimismo, se indica que los emisores tendrán que publicar y mantener también la información en su página web y controlar que los comentarios y la redifusión de los mensajes no distorsionen la información original ni se consideren aclaraciones a la información original publicada por el emisor.

Impacto:

La Comisión Europea (CE) emitió la semana pasada el primer bono social para ayudar a proteger puestos de trabajo, a raíz de la pandemia, por valor de 17.000 Mll €. Esta emisión se encuentra dentro del marco del instrumento SURE de la Unión Europea. Sure (Support Mitigating Unemployment Risks in Emergency) es el instrumento de apoyo temporal para mitigar los riesgos de desempleo en una emergencia como la actual. Mediante este mecanismo, la CE facilitará ayuda financiera en forma de préstamos concedidos en condiciones favorables por un importe total de hasta 100.000 Mll €, asistiendo a los Estados miembros a hacer frente a aumentos repentinos del gasto público por costes relacionados con la creación o ampliación de regímenes de reducción del tiempo de trabajo (ej: ERTE). Se trata de dos bonos, uno por importe de 10.000 Mll € con vencimiento en 2030 y otro de 7.000 Mll € que vencerá en 2040. La demanda superó la oferta en 13 veces, lo que hace que la financiación resulte a precios muy atractivos.

El faro de los mercados:

Muchas veces tratamos de buscar explicaciones a lo que sucede en los mercados financieros en fundamentos económicos. Y no siempre funciona. Los mercados no tienen fundamentos únicamente económicos, sino también socioeconómicos. La teoría económica dentro de la ley de la oferta y la demanda explica que en escenarios de precios crecientes la demanda se contrae y la oferta aumenta hasta alcanzarse el precio de equilibrio. En la renta variable no es así. Incluso en muchos casos sucede lo contrario. Cuando el precio de una acción sube, muchas veces también lo hace su demanda y en ocasiones coincidiendo con contracciones en la oferta. Algo contradictorio con la teoría económica. Y que hace que el comportamiento de los mercados financieros no se pueda explicar sólo a través de principios económicos sino de una combinación de estos con las denominadas teorías de comportamiento. Y comentamos esto a falta de una semana de las elecciones americanas. En los últimos días los inversores se mantienen un poco a la expectativa. Veremos que sucede tras las elecciones. Cualquier predicción en este sentido puede resultar fallida, tal y como se puso de manifiesto con el Brexit en junio del 2016 o tras el resultado de las propias elecciones americanas en noviembre de ese mismo año. Y volveremos a hablar de las teorías de comportamiento o del comportamiento de las masas.

La noticia amable:

Más de 2.000 años antes de que se extendiera su uso en Europa, los mayas de la gran ciudad de Tikal utilizaron zeolita en uno de sus embalses para descontaminar su agua de la presencia de algas y bacterias nocivas para salud, una tecnología inusual. En ocasiones el agua puede contener “impurezas” en forma de bacterias u otros elementos similares que pueden resultar nocivos. Los humanos, casi desde el principio de nuestra existencia, hemos desarrollado diferentes técnicas con las que procurar que este vital recurso no nos causase ningún perjuicio: una de las primeras consistió en calentar el agua con fuego, algo que, si bien era correcto, no era del todo efectivo. Hasta el siglo XV, el fuego dio paso a filtraciones por arena, grava, plantas y tela. En la actualidad, esa labor recae sobre las depuradoras. En América precolombina, los habitantes de las tierras dependían en gran medida de los manantiales cercanos que, de forma natural, purificaban el agua. Estas zonas estaban habituadas a vivir en constantes estaciones secas que llevaban al límite la disponibilidad de agua. Para hacer frente al problema, los mayas construyeron embalses para almacenar el agua. No obstante, se encontraban con el mismo problema al observar que esa agua quedaba inutilizada por su estancamiento prolongado y, por lo tanto, tendencia a generar patógenos nocivos. Los análisis de tres reservorios de agua en Tikal dieron como resultado que, en uno de ellos, el bautizado como Corriental y que está localizado a las afueras de la ciudad, estaba compuesto por sedimentos de zeolita (aluminosilicatos hidratado, cristalino y poroso que no es tóxico y que crea un tamiz molecular natural), que tiene capacidad de filtrar microbios dañinos y otras toxinas orgánicas e inorgánicas. Este sistema de filtración no se conocía en el mundo occidental, siendo unos 1.800 años más antiguo que el sistema de filtración de arena desarrollado por Robert Bacon en 1627 y unos 2.155 años más antiguo que el primer uso de zeolita en los sistemas de purificación de agua europeos. Sin embargo, este sistema no fue suficiente para detener su hecatombe. Tras un periodo de máximo esplendor entre el 500 y el 900 D.C, el colapso fue inevitable y, al final, la falta de agua y sus consecuencias condujeron a estos mayas a abandonar esta ciudad en la profundidad de la selva hasta que a mediados siglo XIX fueron redescubiertas.

La frase:

Y nos despedimos con una frase de Otto Von Bismarck “Nunca se miente tanto como antes de las elecciones, durante la guerra y después de la cacería. “

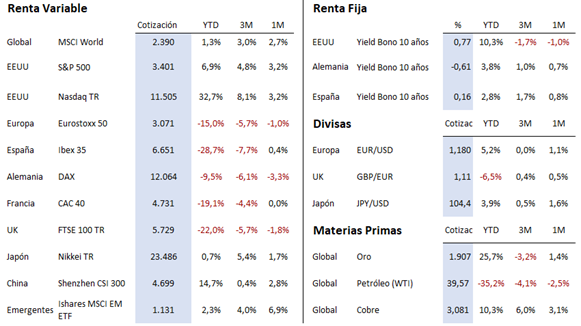

Resumen del comportamiento de principales activos en mercados financieros (27/10/2020)

El presente informe no presta asesoramiento financiero personalizado. Ha sido elaborado con independencia de las circunstancias y objetivos financieros particulares de las personas que lo reciben.

Este documento ha sido elaborado por Portocolom Agencia de Valores S.A. con la finalidad de proporcionar información general a la fecha de emisión del informe y está sujeto a cambio sin previo aviso. Portocolom Agencia de Valores S.A. no asume compromiso alguno de comunicar dichos cambios ni de actualizar el contenido del presente documento. Ni el presente documento ni su contenido constituyen una oferta, invitación o solicitud de compra o suscripción de valores o de otros instrumentos o de realización o cancelación de inversiones, ni pueden servir de base a ningún contrato, compromiso o decisión de ningún tipo.

La información que se incluye en el presente informe se ha obtenido de fuentes públicas y consideradas como fiables, y aunque se ha tenido un cuidado razonable para garantizar que la información que incluye el presente documento no sea ni incierta ni inequívoca en el momento de su publicación, no manifestamos que sea exacta y completa y no debe confiarse en ella como si lo fuera. Portocolom Agencia de Valores S.A. no asume responsabilidad alguna por cualquier pérdida, directa o indirecta, que pudiera resultar del uso de la información ofrecida en este informe. Comportamientos de variables en el pasado puede que no sean un buen indicador de su resultado en el futuro.