Tipos de Activos de Renta Fija

Daniel Mayor. Asesor Patrimonial de Portocolom AV.

- Bonos cupón cero: Este tipo de bonos no pagarán cupón de manera periódica, sino que lo acumularán a vencimiento, reembolsando al inversor en el momento de la amortización un valor por encima del nominal del título. Reciben el nombre de emisiones con rendimiento implícito y se emiten con descuento sobre su valor nominal

- Pagaré: Documento de pago por el cual una persona física o jurídica se compromete a hacer efectiva a un tercero una cantidad junto con los intereses fijados. Normalmente tiene vencimiento inferior a 18 meses.

- Bonos y Obligaciones: En general, son aquellos activos de renta fija cuyos plazos de vencimiento van desde dos años en adelante. Así, para plazos inferiores a cinco años, estaríamos hablando de bonos y para vencimientos superiores de obligaciones; no obstante, es preciso significar que esta división no se respeta estrictamente en todas las ocasiones.

- Bonos Híbridos: porque combinan características propias de los títulos de renta fija y de los derivados sobre acciones, lo que dificulta su valoración, pueden ser:

- Bonos convertibles: Producto mixto, que comparte algunas características de las acciones y algunas características de los bonos. En realidad, se trata de un bono en el que, en algún momento de su vida o al mismo vencimiento, el tenedor tiene la opción de convertirlo en acciones de la empresa que lo emite en unas condiciones prefijadas y conocidas desde el momento de la emisión, o bien puede optar por el reembolso del principal en efectivo

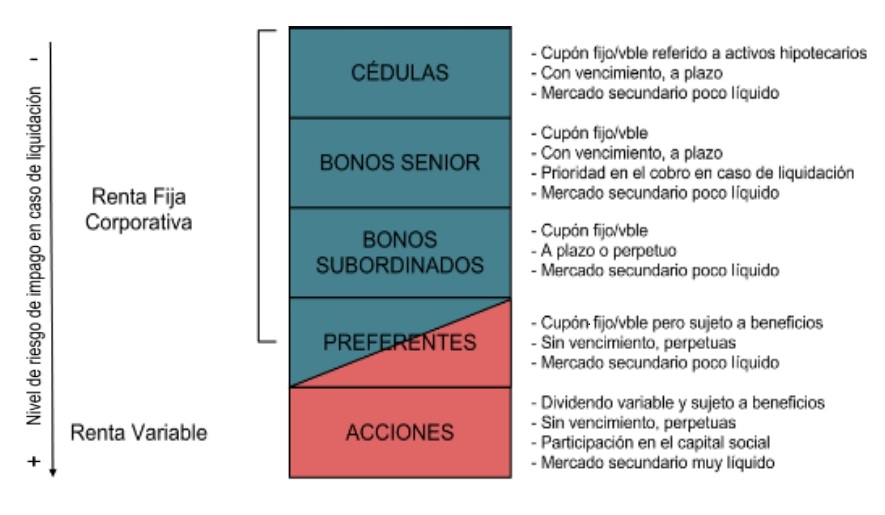

- Híbridos o subordinados corporativos: La mayoría de los subordinados perpetuos normalmente se emiten a un tipo de interés anual fijo, pero transcurrido un período de tiempo, pasan a un tipo de interés anual variable. Además, en esa fecha de cambio de un tipo a otro, el emisor tiene la posibilidad de amortizar anticipadamente la emisión. Son considerados por las agencias de rating como 50% renta variable 50% renta fija. Esta es la ventaja que encuentra el emisor para emitir este tipo de activo, ya que puede así emitir deuda sin disparar sus ratios de endeudamiento y sin emitir acciones con efecto dilutivo. Si la compañía decide no pagar dividendos al accionista o no pagar cupones a tenedores de deuda de igual o mayor subordinación, podría diferir también los cupones de esta deuda híbrida. La diferencia es que en el momento en que la compañía decida volver a pagar dividendo tendría que pagar todos cupones que haya ido acumulando. Es la renta fija emitida con características inferiores a otras emisiones, ya que el inversor que la suscribe quedará por detrás del resto de acreedores de la empresa en caso de impago.

- Cédulas Hipotecarias: Son valores emitidos por entidades financieras presentando las mismas características que el resto de las emisiones de renta fija privada a largo plazo. Su diferencia fundamental es que el pago de sus intereses y amortización estará garantizado por préstamos hipotecarios concedidos por sus emisores.

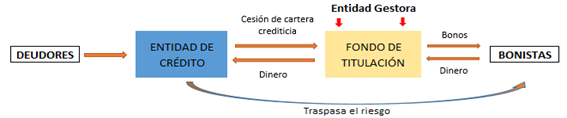

- Titulizaciones: Son bonos basados en el endoso, por parte del emisor, de un bien no liquido el cual, mediante este proceso, se convierte en un valor negociable que se vende al inversor quien asume parte o la totalidad del riesgo inherente al activo titulizado a cambio de una rentabilidad pactada.

- Participaciones preferentes: Son un híbrido entre acciones y la renta fija, ya que conceden a sus titulares el derecho de recibir un flujo de interés fijo y al emisor la posibilidad de captar recursos permanentes a nivel de fondos propios. Las características más significativas que se pueden señalar son las siguientes:

- En caso de situación concursal del emisor se sitúan en posición de cobro por delante del accionista, pero por detrás del obligacionista (incluidos los tenedores de bonos subordinados perpetuos).

- Tienen carácter de deuda perpetua, aunque el emisor puede reservarse una opción de amortización anticipada total de la deuda en un plazo que suele ser en el entorno de cinco años desde la fecha del desembolso.

- Pueden no pagar intereses en un año en caso de que la empresa no haya obtenido beneficios, y además en muchos casos no se acumularían (es decir, cupón no cobrado sería un cupón perdido)

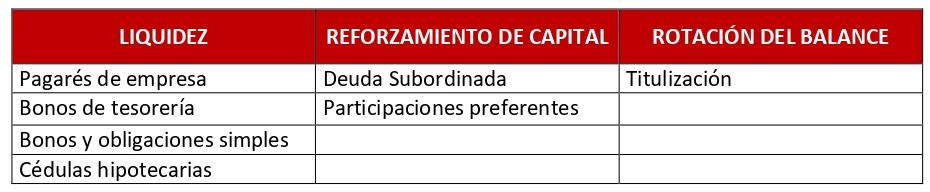

Tipología de activos de renta fija en función del objetivo empresarial: