Medida económica: Inflación y Poder Adquisitivo

Daniel Mayor. Asesor Patrimonial de Portocolom AV.

La inflación es uno de los factores económicos que más afecta a nuestro día a día.

Y ¿por qué nos afecta tanto?, de forma muy resumida, porque se trata de un indicador que mide cuánto han subido los precios de los productos más comúnmente consumidos. Es decir, cuánto se han encarecido los productos que solemos comprar a diario, la inflación, no es otra cosa que un índice de precios sobre un conjunto de productos cotidianos, mide cómo han variado los precios de un conjunto de productos durante un periodo de tiempo. Normalmente un año o algunos meses.

Cómo nos afecta, pongamos un ejemplo, si el IPC (índice de Precios al Consumo) sube un 4% este año, y su salario solo lo hace 1%, habrás perdido un 3% de poder adquisitivo. O, dicho de otra forma, su salario se habrá reducido un 3%. ¿Y, por qué?

Pues muy sencillo, si el IPC es la media de los productos que compras normalmente, y al mes te gastabas 500 euros en el supermercado, con un sueldo neto mensual de 1.200€, destinará el 41.6% de tu sueldo mensual en la compra. Pero si el IPC es del 4% este año, ahora te gastarás 520 euros al mes, y como te han subido el salario un 1%, ganarás netos 1.212 euros. Es decir, destinarás un 42.9% de tu salario al super, un 1.3% más.

¿Realmente es tan negativa?

Si la inflación es mayor a su incremento patrimonial anual, para tan solo un año, apenas lo percibirá. Pero si se mantiene a lo largo de los años, vas a perder mucho poder adquisitivo. ¿cómo protegerse? La única forma de protegerse es incrementar su patrimonio por encima de la inflación.

¿Qué es la inflación subyacente?

Es la medida de la inflación más precisa que se tiene. Y únicamente cuenta la variación de precios comunes, pero excluyendo a dos tipos de productos:

- Energía: Gasolina, electricidad, gas, etc.

- Alimentos básicos: Frutas, leche, cereales.

La principal razón de esta distinción es que esos dos tipos de productos son muy volátiles, los precios varían muchísimo en cortos periodos de tiempo, y dan una medida poco precisa de la inflación. Mientras que el resto de los productos procesados no. De modo que descartando éstos, se consigue una medida de la inflación más exacta.

Preservación de capital: batir al activo libre de riesgo más inflación

La preservación de capital se define como un pilar fundamental para los inversores de perfil conservador, e intenta evitar la pérdida de valor de tus inversiones. Algunos inversores están más tranquilos si su dinero no decrece, pero esta pequeña ambición tiene un enemigo: la inflación. Si la meta financiera se reduce solo a este sentido más estrecho de la preservación de capital, perderán poder adquisitivo a largo plazo. Sin embargo, la preservación de capital significa algo más: conseguir que el patrimonio invertido mantenga la misma capacidad de compra.

En el entorno actual de tipos de interés cercanos a cero o incluso negativos ese objetivo no es tan fácil de conseguir sin asumir riesgos adicionales. Los depósitos a plazo no retribuyen nada, y lo mismo sucede con los distintos plazos de los bonos con calificación de grado de inversión denominados en Euros.

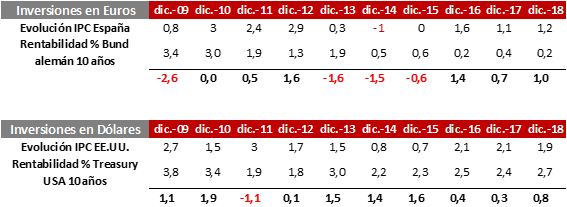

Como ejemplo, incorporamos un cuadro con la inflación en España a cierre de cada año y la rentabilidad ofrecida por la deuda del Gobierno alemán a 10 años, mismo ejercicio para un inversor estadounidense, quedaría:

A largo plazo la rentabilidad de los bonos de más calidad converge con la evolución del IPC. En cuatro de los últimos diez años los inversores el Euros han buscado refugio en la deuda alemana a sabiendas que posiblemente esto les haría perder dinero.

Pero hay un aspecto fundamental que no se puede perder de vista: el perfil de riesgo de un inversor ha de ser siempre el mismo y no modificarse en función de las circunstancias del mercado.