Protagonismo compartido por los Bancos Centrales y la publicación de resultados empresariales.

Nos adentramos en una semana importante para los mercados ya que el miércoles se reúne la Reserva Federal (Fed) y el jueves le tocará el turno al Banco Central Europeo (BCE). En cuanto al primero se espera que anuncie una subida de tipos de 0,25%, situándolos en el rango 4,50%-4,75%. El BCE por su parte, podría anunciar una subida de tipos más agresiva, ya que en lo que a subidas de tipos se refiere, va con cierto retraso respecto a la Fed. Se estima que será una subida de 0,5% situando los tipos en 2,5%. Los principales analistas siguen descontando que continuaremos viendo subidas en los próximos meses, aunque probablemente se irán moderando en el segundo semestre del año.

Adicionalmente a las reuniones de Bancos Centrales, esta semana también será importante en cuanto a resultados empresariales se refiere. En EE. UU. alrededor del 30% de la capitalización bursátil del índice S&P 500 presentará sus resultados a lo largo de esta semana, destacando compañías como Apple, Alphabet o Amazon. Los resultados de las principales empresas americanas están siendo ligeramente mejores de lo esperado, aunque creciendo a tasas negativas. Se esperaba una caída en el Beneficio por acción (BPA) en el cuarto trimestre del año de un -3,5% aproximadamente, y actualmente está siendo de un -3%. Como ya hemos comentado en anteriores ocasiones, muchas empresas han empezado a recortar plantilla con el objetivo de reducir costes fijos y mejorar sus resultados de cara a 2023, aunque estos despedidos de momento no se están reflejando en las tasas de paro, que actualmente es del 3,5%, cerca del pleno empleo.

Por su parte, el Fondo Monetario Internacional ha elevado sus proyecciones de crecimiento para el año 2023 hasta situarlas en el 2,9% a nivel global, un 0,2% más que en su anterior informe. Los motivos, apunta el documento, se deben a un consumo privado sorprendentemente resistente tanto en EE. UU como en Europa, a una disminución de los precios de la energía y al fin de las restricciones por Covid en China. Los datos publicados del crecimiento en China han superado ampliamente las expectativas con un aumento en el cuarto trimestre del 2,9% cuando se esperaba +1,6% y los últimos datos sugieren que el impulso será más fuerte en primer trimestre de este año con la reapertura de las fronteras y la relajación de las medidas para controlar la pandemia.

Por otro lado, los precios de la energía han venido disminuyendo, especialmente los del gas natural, gracias a mayores flujos de gas natural licuado y a uno de los eneros más cálidos de la última década, que ha permitido que el almacenamiento se encuentre en niveles por encima del promedio de los últimos cinco años, quitando presión a los compradores. Tendríamos que ver una ola de frío notable o un gran repunte en la demanda industrial para provocar un aumento de los precios. Por otro lado, la demanda mundial de petróleo según la OPEC para 2023 se mantiene sin cambios en 2,2 mb/d, que será en su mayoría compensado por los países productores que no pertenecen a esta organización. Todo parece indicar que hasta que China no vuelva a recuperar su actividad normal a partir del segundo semestre del año, no veremos tensiones en el mercado de materias primas.

Los datos publicados esta semana en cuanto a la inflación mundial parece haber tocado un máximo en el tercer trimestre de 2022, pero el PIB en países como EE. UU, España o Alemania ha mostrado un menor ritmo de crecimiento en el último trimestre del año y ya se ven afectadas por las condiciones más restrictivas de los bancos centrales.

En el terreno geopolítico, la semana pasada se hizo oficial el compromiso por parte de los países de la OTAN de suministrar vehículos de combate a Ucrania para su defensa ante la invasión rusa. Alemania y una coalición de países -entre ellos España, Francia y Polonia- enviarán carros de combate y Estados Unidos enviará los Abrams. Por su lado, Reino Unido ya dijo hace algunos días que mandará 14 unidades del carro de combate Challenger. Desde Rusia, el portavoz del Kremlin Dmitri Peskov ha declarado que consideran el gesto como una implicación directa en el conflicto. Desde occidente se apresuran en asegurar que no están en guerra con Rusia, y que el envío de material, sin que vaya acompañado de apoyo técnico y logístico, no es sino una ayuda en la legítima defensa ucraniana. La respuesta sobre el terreno de Rusia ha sido un recrudecimiento de los ataques, fundamentalmente por vía aérea con misiles y drones.

Impacto:

El concepto de compensaciones de carbono consiste en neutralizar la cantidad de emisiones de CO2 que emite una empresa u organización, mediante la compra de créditos de carbono. Las compensaciones de carbono pueden ser muy positivas, pero solo si las empresas ya están reduciendo sus emisiones por otras vías y comprar compensaciones suponga tan solo un esfuerzo adicional y no un sustituto de otras medidas de reducción de emisiones. Si las empresas consideran que sus actividades emisoras de carbono están cubiertas por la compensación, no tienen ningún incentivo para reducir realmente sus emisiones, y esto podría fomentar la continuación de las actividades altamente contaminantes. A todo lo dicho hay que añadir que las emisiones de las actividades de las empresas y el impacto en la compensación no coincide en el tiempo, los bosques podrían tardar hasta un siglo en compensar.

El líder mundial, Verra, se ha puesto en entredicho. Según un informe elaborado por The Guardian, las compensaciones de carbono forestal aprobadas por Verra y utilizadas por Disney, Shell, Gucci y otras grandes corporaciones son en gran medida inútiles. Según el estudio, más del 90% de sus créditos de compensación de selva tropical: entre los más utilizados por las empresas, es probable que sean créditos fantasmas y no representen reducciones de carbono. Verra ha respondido a la publicación afirmando que en el estudio se utilizan métodos que no tienen en cuenta los factores específicos del proyecto que causan la deforestación.

La comunidad científica se encuentra dividida en cuanto a si se deben o no seguir compensando las emisiones de carbono como hasta ahora, y si es momento de intervenir el mercado libre para determinar métodos y mediciones más precisas y controles. Está por ver qué pasará con estas compensaciones de carbono, pues el tiempo para reducir el CO2 asociado con ‘buscar 1,5ºC’ y ‘muy por debajo de 2ºC’ es tan ajustado que no hay espacio para que las empresas utilicen la compensación como medio de bloquear aún más las actividades.

El faro de los mercados:

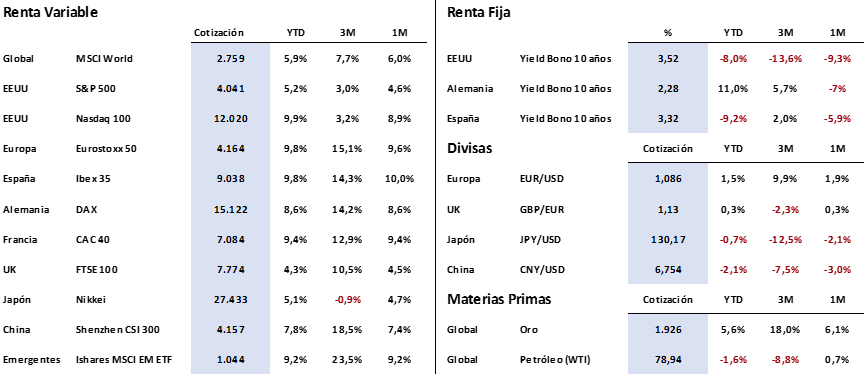

Semana de poco movimiento en unos mercados de renta variable que permanecen a la expectativa de las reuniones de la FED y el BCE a mediados de esta semana. Así, los principales índices americanos y europeos cierran en niveles similares a los de hace siete días, con subidas acumuladas en lo que va de 2023 en torno al +10% en el caso del Eurostoxx 50 y del tecnológico estadounidense Nasdaq y del +5% para el S&P 500.

Los bonos de largo plazo, especialmente los europeos, si que han visto un repunte significativo en sus rentabilidades. El bono alemán a 10 años (Bund), alcanzaba el pasado lunes una rentabilidad del 2,32%, solo unos días después de haber perdido el nivel del 2%, y podría continuar su escalada hasta los máximos de los últimos 10 años que marcaba el pasado mes de diciembre en la zona del 2,50%, si el Banco Central Europeo continúa con las subidas de tipos previstas.

La frase:

Y nos despedimos con una frase de Winston Churchill: “Valor es lo que se necesita para levantarse y hablar, pero también es lo que se requiere para sentarse y escuchar”.

Resumen del comportamiento de principales activos financieros (31/1/2023)

El presente informe no presta asesoramiento financiero personalizado. Ha sido elaborado con independencia de las circunstancias y objetivos financieros particulares de las personas que lo reciben.

Este documento ha sido elaborado por Portocolom Agencia de Valores S.A. con la finalidad de proporcionar información general a la fecha de emisión del informe y está sujeto a cambio sin previo aviso. Portocolom Agencia de Valores S.A. no asume compromiso alguno de comunicar dichos cambios ni de actualizar el contenido del presente documento. Ni el presente documento ni su contenido constituyen una oferta, invitación o solicitud de compra o suscripción de valores o de otros instrumentos o de realización o cancelación de inversiones, ni pueden servir de base a ningún contrato, compromiso o decisión de ningún tipo.

La información que se incluye en el presente informe se ha obtenido de fuentes públicas y consideradas como fiables, y aunque se ha tenido un cuidado razonable para garantizar que la información que incluye el presente documento no sea ni incierta ni inequívoca en el momento de su publicación, no manifestamos que sea exacta y completa y no debe confiarse en ella como si lo fuera. Portocolom Agencia de Valores S.A. no asume responsabilidad alguna por cualquier pérdida, directa o indirecta, que pudiera resultar del uso de la información ofrecida en este informe. Comportamientos de variables en el pasado puede que no sean un buen indicador de su resultado en el futuro.