Los mercados se toman un respiro tras un gran inicio de año.

El escenario central que dibujaban a finales del año pasado los mercados para la economía mundial, era la de una recesión más o menos fuerte a estas alturas del año. Las probabilidades de recesión alcanzaron su punto máximo en noviembre de 2022 con un 77 %, y desde entonces no han dejado de caer hasta el 24 % de este mes de enero. Los buenos datos de empleo y ventas minoristas, junto con una inflación especialmente resistente, están haciendo que los bancos centrales vuelvan a endurecer sus discursos.

Seguramente el dato de empleo en EE. UU. sea un indicador atrasado y el enfriamiento de la economía provocada por los bancos centrales para controlar la inflación tarde o temprano provoque una recesión, pero si hasta ahora se pensaba que los tipos de la Fed estarían en el rango 5 – 5.25%, ahora no parece descabellado pensar en niveles cercanos al 6% en EE. UU y al 4% en Europa, es decir, tipos más altos y por más tiempo.

El buen comportamiento de las acciones este inicio de año parece descontar que habrá un crecimiento económico más fuerte del esperado (como así está siendo), pero quizá no se ha puesto en precio todavía que los tipos marginales de los bancos centrales van a seguir subiendo. Por otra parte, el dinero inteligente que históricamente ha correspondido a los inversores de renta fija sí está adaptándose a la nueva realidad, manteniendo las rentabilidades de los bonos cerca de máximos, y descontando un escenario de inflación persistente, justo lo contrario que los mercados de renta variable.

En el terreno geopolítico, durante el fin de semana pasado se celebró la Conferencia anual de Seguridad de Múnich, donde se reúnen los principales políticos mundiales y expertos en seguridad internacional para tratar los desafíos geopolíticos actuales. Los representantes de Estados Unidos y China intentaron aprovechar este encuentro para dialogar sobre las últimas polémicas de los supuestos globos de vigilancia lanzados por China sobre territorio estadounidense, junto con las ya conocidas diferencias entre ambos países sobre Taiwán, Corea del Norte y Rusia. Si el encuentro buscaba tratar de apaciguar la tensión, se puede decir que fue un fracaso ya que continuaron los intercambios de acusaciones que no han hecho más que empeorar la relación entre las dos grandes potencias mundiales. Este incremento de tensión, si continua, acabará provocando una inestabilidad mundial que sin duda reflejarán los mercados.

En España la semana pasada se publicó un dato de inflación de 5.9%. Mientras que la inflación general lleva desde el verano cayendo desde su máximo del 10.8%, no todo son buenas noticias. La inflación subyacente, que mide lo mismo que la general, pero excluyendo en su cálculo los componentes más volátiles (electricidad, gasolina, gas, alimentos no elaborados…), se situó en enero en el 7.5%, subiendo 5 décimas desde el dato de diciembre, y marcando un máximo desde diciembre de 1986.

Mientras que algunos economistas aseguran que la inflación subyacente suele llevar un decalaje respecto a la general de cuatro meses, y no es preocupante que siga subiendo, parte de los expertos sostienen su preocupación en torno a los llamados efectos de segunda ronda, mediante los cuales la subida general de precios entra en las expectativas de inflación de toda la economía y empresas y trabajadores buscan aumentar precios y salarios generando aún más inflación. Como ya sabemos, la inflación es el dato más importante para el mercado y los Bancos Centrales. La semana pasada se publicaron un par de indicadores de precios y actividad en EE. UU. que alimentaron las dudas sobre si realmente hemos conseguido dominar la inflación o no.

Impacto:

Merco (Monitor Empresarial de Reputación Corporativa) ha dado a conocer en estos días las 100 empresas españolas más responsables en términos ESG en 2022, ofreciendo una medición de la sostenibilidad empresarial después del análisis pormenorizado de más de 49.073 encuestas, en las que se han tomado de referencia 25 fuentes de información y 7 perspectivas.

El observatorio explica que los directivos españoles destacan como principal fortaleza el comportamiento ético, seguido de la contribución a la comunidad y la responsabilidad con los empleados. Para los expertos en RSC, el valor más destacado de las 100 compañías está en la responsabilidad con los empleados, seguido de la transparencia, el buen gobierno y el comportamiento ético. Ambos grupos coinciden en señalar que el compromiso con el medio ambiente y el cambio climático son el principal reto corporativo.

En 2022, Grupo Social Once (1º), Mercadona (2º) e Inditex (3º) son las tres empresas más responsables de España bajo los criterios ESG. Completan el top ten, Ikea (4º), Mapfre (5º), Mahou San Miguel (6º), Mutua Madrileña (7º), Caixabank (8º), Pascual (9º) y Telefónica (10º), dándose pocos cambios con respecto a los puestos de cabeza del ranking del 2021.

Además, Merco ha incorporado el análisis pormenorizado para cada una de las tres dimensiones de la Sostenibilidad: Medioambiente, Sociedad y Gobernanza, encabezando Ecoalf la primera variable y Grupo Social Once las dos restantes. Asimismo, comentan que se puede diferenciar en las compañías tres niveles para abordar los aspectos ESG: el primero cumplir las normas; el segundo apostar por ello para crear cierto valor, y el tercero integrar la sostenibilidad en el modelo de negocio. En este último escenario estarían las organizaciones líderes.

El faro de los mercados:

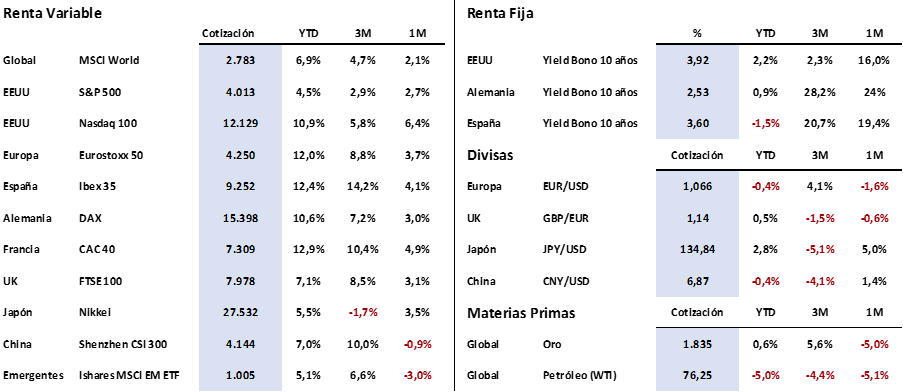

Comenzamos una semana en la que los mercados financieros han decidido tomar una pausa tras el gran inicio de año que había llevado a la mayoría de los índices de renta variable a rentabilidades positivas de dos dígitos. Los datos de inflación publicados la semana pasada dan a entender que ésta puede ser más persistente de lo que se esperaba en los últimos tiempos, y la fortaleza del mercado laboral y los datos de producción en Estados Unidos van en el mismo sentido, por lo que podríamos esperar subidas de tipos de interés en el corto plazo por encima de los niveles previstos, y se descuenta que la primera bajada de tipos en Estados Unidos la veremos ya comenzado el 2024.

Así, los mercados americanos de renta variable retroceden en las últimas sesiones un -5% desde los máximos alcanzados a principios de febrero, mientras que los mercados europeos ceden algo menos, en torno a un -2% desde máximos.

Las rentabilidades de los bonos han reaccionado también a este posible escenario de inflación persistente, y vemos como el bono del tesoro de Estados Unidos a 2 años está marcando máximos de los últimos 15 años, ofreciendo una rentabilidad del 4.70%. Los bonos de largo plazo en Europa también se sitúan en máximos, y referencias como el Bund Alemán (bono del estado a 10 años), ofrece una rentabilidad del 2.55%, marcando también un máximo, en este caso de los últimos 12 años.

La frase:

Y nos despedimos con una frase de John Lennon: “La vida es aquello que te va sucediendo mientras te empeñas en hacer otros planes”.

Resumen del comportamiento de principales activos financieros (21/2/2023)

El presente informe no presta asesoramiento financiero personalizado. Ha sido elaborado con independencia de las circunstancias y objetivos financieros particulares de las personas que lo reciben.

Este documento ha sido elaborado por Portocolom Agencia de Valores S.A. con la finalidad de proporcionar información general a la fecha de emisión del informe y está sujeto a cambio sin previo aviso. Portocolom Agencia de Valores S.A. no asume compromiso alguno de comunicar dichos cambios ni de actualizar el contenido del presente documento. Ni el presente documento ni su contenido constituyen una oferta, invitación o solicitud de compra o suscripción de valores o de otros instrumentos o de realización o cancelación de inversiones, ni pueden servir de base a ningún contrato, compromiso o decisión de ningún tipo.

La información que se incluye en el presente informe se ha obtenido de fuentes públicas y consideradas como fiables, y aunque se ha tenido un cuidado razonable para garantizar que la información que incluye el presente documento no sea ni incierta ni inequívoca en el momento de su publicación, no manifestamos que sea exacta y completa y no debe confiarse en ella como si lo fuera. Portocolom Agencia de Valores S.A. no asume responsabilidad alguna por cualquier pérdida, directa o indirecta, que pudiera resultar del uso de la información ofrecida en este informe. Comportamientos de variables en el pasado puede que no sean un buen indicador de su resultado en el futuro.