Continúa la subida de tipos generalizada por el temor a una inflación más persistente de lo esperado.

La semana:

Esta semana, entre lunes y miércoles, se está celebrando en Sintra el Foro de Banqueros Centrales que organiza el Banco Central Europeo. El miércoles se publicará un panel de política monetaria realizado en común por los principales Bancos Centrales. El tono que se espera es similar al que hemos venido escuchando en las últimas comparecencias, es decir, será un tono duro y combativo frente a una inflación que todavía no está bajo control. El título del evento es: “Estabilización macroeconómica en un contexto de inflación volátil”.

De hecho, la semana pasada se celebraron reuniones de varios Bancos Centrales como fueron los de Inglaterra, Noruega, Suiza y Turquía, y como era de esperar, siguieron con una línea similar a la del Banco Central Europeo, efectuando nuevas subidas de tipos de interés. El Banco de Inglaterra sorprendió con una subida de 0,50% (se estimaba de 0,25%) hasta el 5,00%. Días antes se supo que la inflación subyacente británica había alcanzado el 7,1%, su máximo desde 1992. El Banco de Noruega el jueves también subió 0,50% hasta 3,75%. En cuanto al Banco de Suiza no subió en la misma magnitud y anunció una subida de 0,25% hasta 1,75%. Por su parte, el Banco Central de Turquía ha sido el más agresivo en los movimientos de tipos de la semana pasada, subiendo del 8,5% al 15%. Esta decisión viene después de que se anunciara la inflación de mayo en 39% y sin olvidar que la inflación en 2022 en Turquía fue superior al 80%.

En este contexto, las rentabilidades exigidas a los bonos soberanos de corto plazo siguen aumentando, y están marcando niveles no vistos desde hace ya varios años. En Europa, el bono alemán a un año ofrece una rentabilidad a vencimiento cercana al 3,60%, nivel que no alcanzaba desde 2008. Mismo caso para el bono del tesoro americano, que no alcanzaba el 5,30% al que cotiza actualmente desde la misma fecha. En España por su parte, las letras del tesoro para el mismo plazo ofrecen una rentabilidad similar a los bonos alemanes, aunque en este caso no veíamos rentabilidades similares desde 2012 con la crisis de la Eurozona. Estos niveles de rendimiento ofrecen oportunidades atractivas para aquellos inversores con exceso de liquidez y cuyo horizonte temporal sea de muy corto plazo.

En términos macro, el pasado viernes se publicaron los datos preliminares de los Índices de Gestión de Compras (PMI, por sus siglas en inglés) en Europa. Estos índices son indicadores clave que proporcionan información sobre el rendimiento de los sectores manufacturero y de servicios, y su correlación con el Producto Interno Bruto (PIB) los convierte en una referencia importante para el mercado, ya que anticipan la dirección de la economía en los próximos meses.

Lamentablemente, los datos mostraron un panorama sombrío que sugiere la posibilidad de una recesión en Europa en los próximos trimestres. Alemania, la principal economía de la eurozona, se encuentra actualmente en recesión técnica y se sitúa de nuevo por debajo de su nivel de PIB anterior a la pandemia. España por su parte sigue manteniéndose algo por encima de sus niveles prepandemia en cuanto a actividad económica, y Francia, la otra gran economía de la eurozona, también muestra señales de estancamiento y falta de crecimiento.

El Índice PMI Compuesto de la Actividad Total de la Zona Euro se situó en 50.3 en junio (en comparación con 52.8 en mayo), alcanzando su nivel más bajo en los últimos cinco meses. Por sectores, el índice de servicios se ubicó en 52.4 y el índice del sector manufacturero en 44.6. Estos resultados indican que la economía europea depende principalmente del sector de servicios, ya que el sector manufacturero ha estado experimentando una contracción en los últimos meses. La economía europea vuela pues con un solo motor.

Factores como el endurecimiento de las políticas económicas, la desaceleración en la economía de Estados Unidos y la guerra en Ucrania, así como los retos relacionados con la transición energética, contribuyen a la debilidad de la actividad económica en la región. Hasta ahora, la economía ha esquivado constantemente las expectativas de una recesión, gracias a la resistencia mostrada en el empleo y el consumo. Sin embargo, resulta prudente preguntarse cuánto tiempo resistirá la creación de empleo antes de que tenga un impacto en el consumo. No estamos afirmando que la economía entrará en recesión en los próximos trimestres, pero con varios desafíos a corto y largo plazo, es probable que el crecimiento se mantenga moderado en el mejor de los casos.

Impacto:

El litio, cobalto y cobre son minerales críticos y cruciales en la industria de la tecnología. Pero su extracción y producción están asociados a impactos ambientales negativos y conductas éticas cuestionables, ya que suelen provenir de países con situaciones políticas y económicas inestables.

Por esto, Google, compañía líder en tecnología, apuesta por la minería urbana, que consiste en extraer estos minerales de equipos electrónicos desechados y reintroducirlos en las cadenas de suministros de nuevo. Aunque desde la compañía consideran que la minería urbana desempeñará un papel importante en el mercado, no será suficiente para satisfacer toda la demanda de sus productos y por tanto sus objetivos de cero emisiones netas de la empresa. El análisis que han realizado refleja que necesitarán respaldar nuevas actividades de extracción para responder a la demanda de productos.

En esta encrucijada, la minería sostenible, que se refiere a la minimización de los impactos ambientales, económicos y sociales negativos de las actividades mineras, y a la limitación de las tasas de extracción que no comprometan las necesidades potenciales de las generaciones futuras, podría ayudar a garantizar que compañías como Google cumplan con sus objetivos económicos y de responsabilidad social. Por lo tanto, los profesionales de la sostenibilidad deben estar dispuestos a colaborar con empresas mineras y abogar por políticas que aceleren la obtención de permisos para operaciones mineras sostenibles.

El faro de los mercados:

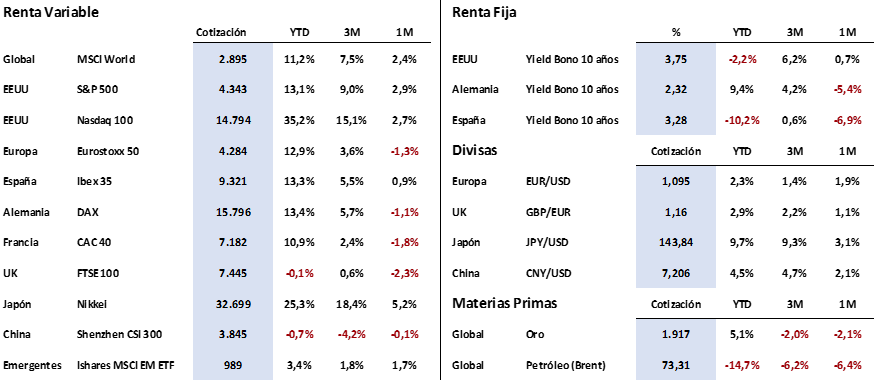

Como hemos comentado, los Bancos Centrales siguen subiendo tipos a nivel global, y el discurso tanto del Banco Central Europeo como de la FED estadounidense sigue siendo duro, anunciando subidas de tipos adicionales en el futuro. Esto ha hecho que se frenase en seco el rally que había llevado a máximos anuales a los principales índices de renta variable a lo largo del mes de mayo. De esta manera, selectivos como el MSCI World o el S&P 500 han tomado beneficios y pierden ya la mitad del terreno que habían avanzado en las primeras semanas del mes.

En renta fija sin embargo ha continuado la misma tónica vista la semana pasada, en la que las principales referencias de largo plazo se mantienen en niveles parecidos a los de jornadas anteriores, y son los plazos cortos los que siguen repuntando, acentuando la inversión de la curva de tipos. Vemos así la rentabilidad del bono estadounidense a 1 año alcanzando el 5,30% y la del alemán a 1 año en el 3,60%.

La frase:

Y nos despedimos con la siguiente frase del filósofo Demóstenes: “Las oportunidades pequeñas son el principio de las grandes empresas”.

Resumen del comportamiento de principales activos financieros (27/6/2023)

El presente informe no presta asesoramiento financiero personalizado. Ha sido elaborado con independencia de las circunstancias y objetivos financieros particulares de las personas que lo reciben.

Este documento ha sido elaborado por Portocolom Agencia de Valores S.A. con la finalidad de proporcionar información general a la fecha de emisión del informe y está sujeto a cambio sin previo aviso. Portocolom Agencia de Valores S.A. no asume compromiso alguno de comunicar dichos cambios ni de actualizar el contenido del presente documento. Ni el presente documento ni su contenido constituyen una oferta, invitación o solicitud de compra o suscripción de valores o de otros instrumentos o de realización o cancelación de inversiones, ni pueden servir de base a ningún contrato, compromiso o decisión de ningún tipo.

La información que se incluye en el presente informe se ha obtenido de fuentes públicas y consideradas como fiables, y aunque se ha tenido un cuidado razonable para garantizar que la información que incluye el presente documento no sea ni incierta ni inequívoca en el momento de su publicación, no manifestamos que sea exacta y completa y no debe confiarse en ella como si lo fuera. Portocolom Agencia de Valores S.A. no asume responsabilidad alguna por cualquier pérdida, directa o indirecta, que pudiera resultar del uso de la información ofrecida en este informe. Comportamientos de variables en el pasado puede que no sean un buen indicador de su resultado en el futuro.