Los mercados de renta variable siguen fuertes mientras se publican los primeros resultados empresariales.

La semana:

El pasado jueves 13 de julio comenzó la temporada de resultados en EE. UU., correspondientes al segundo trimestre del año, en la que se esperan caídas en los beneficios por acción (BPA) de casi dos dígitos, lo que representaría la mayor caída de ganancias reportada por el índice desde el segundo trimestre de 2020 (-31,6 %), acumulando tres trimestres consecutivos de caídas en un entorno económico que se deteriora poco a poco.

Históricamente hemos visto una correlación alta entre la evolución de los mercados y la de los beneficios empresariales. Ahora, a pesar de que los ingresos corporativos están desacelerando claramente, y de que el endurecimiento de las condiciones económicas no es gratuito (presiona cada vez más los márgenes empresariales), los mercados parecen optimistas y tranquilos, anticipando un aterrizaje suave con una inflación controlada a 6 o 9 meses vista. Tras las fuertes caídas del año pasado (alrededor del 20%), los mercados de renta variable se están recuperando a nivel global. Sin embargo, es importante tener en cuenta que en índices como el S&P 500 estadounidense, que lleva una revalorización en el año de +18%, estas ganancias se concentran en 7 megaempresas (Apple, Microsoft, Amazon, Google, Meta, Tesla y Nvidia), que solo representan el 28% de la capitalización del índice. Por otro lado, si consideramos las 493 empresas restantes, el índice solo habría subido un 5% en lo que va de año.

La creencia general es que las empresas de tecnología serán las principales beneficiadas de un aterrizaje suave de la economía. Fueron las más perjudicadas en 2022 (cayeron un -49%, mucho más que los índices generales), debido a que son más susceptibles a la subida de tipos. Se espera que parte de sus ganancias se materialicen en el futuro, y han sido las que mejor han capitalizado el entusiasmo en torno a la Inteligencia Artificial y el exitoso estreno de Chat GPT. Sin embargo, sus valoraciones son elevadas y la denominada “tasa libre de riesgo”, como es el bono del Tesoro de EE. UU., ofrece ya una rentabilidad muy atractiva (cercana al 4% a largo plazo, y por encima del 5% a 1 año).

En cuanto a datos macro, este lunes conocíamos el dato de productividad del segundo trimestre de China y ha sido peor de lo esperado. Considerando que hace un año China continuaba con importantes restricciones por la pandemia, el efecto base le beneficiaba y se esperaba que el dato anual superara el 7%, sin embargo, el dato final ha sido de 6,3%. Las principales causas que indican los analistas son: (i) la desconfianza de los consumidores en la economía, que provoca que el consumo privado no se recupere y las exportaciones continúen débiles, (ii) el enfriamiento del mercado inmobiliario y (iii) la limitación de aumentar su capacidad tecnológica al recibir bloqueo de determinados chips y semiconductores de empresas occidentales.

Esta situación de la economía china vuelve a traer a primera línea la posibilidad de que su Banco Central pueda implantar nuevos estímulos. Adicionalmente, estos malos datos del gigante asiático, y por tanto el temor a que la demanda del país, segundo consumidor de petróleo del mundo siga disminuyendo, hicieron que el precio del petróleo cayera el martes alrededor de un 1,5%. Asimismo, la noticia de que el importante campo petrolífero de Sharara en Libia retome su actividad también ha repercutido de manera negativa en el precio. El rumor, desmentido posteriormente, de que Arabia Saudí prorrogaba hasta 2024 el recorte voluntario de producción de barriles hizo que los precios se dieran la vuelta para volver a caer más de un 1,5%, quedando el barril de Brent en 78 usd. Mientras todo esto ocurre, Biden ha drenado las reservas de emergencia de petróleo de Estados Unidos y las ha situado en un nivel que tan solo garantiza el suministro para 20 días, lo que es un mínimo histórico y provoca una situación en la que ha aumentado la capacidad de Rusia y de los países de la OPEP para presionar a Estados Unidos.

Impacto:

El pasado jueves 13 de julio se reunieron en Bruselas ministros y representantes de más de 20 países. Entre ellos se encontraba el sultán Al Jaber, presidente designado de la COP28, que se celebrará este próximo noviembre en Emiratos Árabes. Al Jaber, que ha sido criticado por no mostrar una visión clara sobre los objetivos de la COP28, presentó su plan de acción para la cumbre:

- Despliegue de un fondo completamente funcional para compensar a los países pobres afectados por el cambio climático.

- Para 2030:

- Triplicar la capacidad mundial de energías renovables

- Duplicar la eficiencia energética

- Duplicar la producción de hidrógeno

- Duplicar la financiación de adaptación para 2025 y alcanzar la meta de 100 mil millones de dólares anuales.

- Establecer un objetivo global sobre la adaptación al aumento de las temperaturas.

También comentó la necesidad de que las empresas incluyan en sus planes climáticos las emisiones de alcance 3, que son las emisiones de los clientes que utilizan los productos y servicios de las empresas. Para las empresas de petróleo y gas, las emisiones de alcance 3 representan más del 80% del total y, por lo general, no se incluyen en sus planes climáticos.

Por otro lado, también declaró que abandonar las energías fósiles es «inevitable y esencial», pero también admitió que no tiene “una varita mágica” para determinar el ritmo del abandono, y que debemos ser cuidadosos para no crear una crisis energética.

Se esperan 70.000 participante para la COP28, el doble que en COP anteriores, donde se aunarán los intereses de los países bajo la égida de la ONU y los países productores de petróleo.

El faro de los mercados:

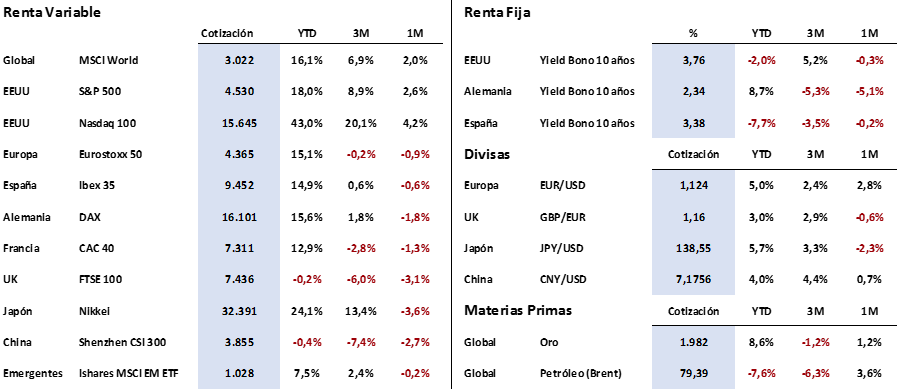

Tras los recortes moderados que sufrieron los mercados de renta variable la semana previa, han vuelto a tomar impulso para marcar nuevos máximos anuales, empujados por los buenos datos de inflación vistos en Estados Unidos y gracias también a la relajación de las rentabilidades de renta fija, sobre todo en plazos largos. De esta manera, el índice global MSCI World superaba los 3.000 puntos a principios de esta semana, anotándose una subida en el año de +16%. El índice americano S&P 500 supera los 4.500 puntos ganando ya un +18% en el año, y por su parte, el selectivo europeo Eurostoxx 50 repitió máximos en torno a los 4.400, revalorizándose un +15% en lo que va de 2023.

Como mencionábamos, las rentabilidades de los principales bonos de largo plazo han sufrido caídas muy significativas. El bono a 10 años del tesoro americano presentaba una rentabilidad de 4,10% hace tan solo una semana, y ha descendido bruscamente desde entonces hasta los 3,75% actuales. El bono de referencia a 10 años alemán ha hecho un movimiento similar, pues cotizaba a una rentabilidad de 2,65% y ha caído hasta los 2,35% actuales.

En divisa, el dólar sigue debilitándose respecto al euro, dicho de otro modo, el euro sigue apreciándose frente al dólar. Recientemente el tipo de cambio se situaba en 1,125 usd/eur, niveles no vistos desde hace más de un año. Recordemos que hace unos meses el tipo de cambio llegó a tocar niveles de 0,953 dólares por euro, lo que supone una depreciación del dólar de aproximadamente un 18%, si bien es cierto que llevábamos varios años viendo como el dólar se fortalecía frente al euro, por lo que los precios actuales representan cierto grado de neutralidad si nos fijamos en la cotización histórica. Entre los principales motivos se encuentra la importante moderación de la inflación estadounidense la semana pasada, que podría frenar la subida de tipos en EE. UU. y producirse una divergencia frente a las políticas monetarias del Banco Central Europeo, donde la inflación todavía no ha caído tanto y al menos quedan dos subidas de tipos más.

La frase:

Y aprovechando que ayer se conmemoró el día internacional de Nelson Mandela, nos despedimos con una de sus mejores frases: “Vive la vida como si nadie mirase y exprésate como si todo el mundo escuchase”

Resumen del comportamiento de principales activos financieros (18/7/2023)

El presente informe no presta asesoramiento financiero personalizado. Ha sido elaborado con independencia de las circunstancias y objetivos financieros particulares de las personas que lo reciben.

Este documento ha sido elaborado por Portocolom Agencia de Valores S.A. con la finalidad de proporcionar información general a la fecha de emisión del informe y está sujeto a cambio sin previo aviso. Portocolom Agencia de Valores S.A. no asume compromiso alguno de comunicar dichos cambios ni de actualizar el contenido del presente documento. Ni el presente documento ni su contenido constituyen una oferta, invitación o solicitud de compra o suscripción de valores o de otros instrumentos o de realización o cancelación de inversiones, ni pueden servir de base a ningún contrato, compromiso o decisión de ningún tipo.

La información que se incluye en el presente informe se ha obtenido de fuentes públicas y consideradas como fiables, y aunque se ha tenido un cuidado razonable para garantizar que la información que incluye el presente documento no sea ni incierta ni inequívoca en el momento de su publicación, no manifestamos que sea exacta y completa y no debe confiarse en ella como si lo fuera. Portocolom Agencia de Valores S.A. no asume responsabilidad alguna por cualquier pérdida, directa o indirecta, que pudiera resultar del uso de la información ofrecida en este informe. Comportamientos de variables en el pasado puede que no sean un buen indicador de su resultado en el futuro.