Finalizamos el primer semestre del año con los mercados de renta variable cerca de máximos, mientras esperamos las próximas reuniones de los Bancos Centrales.

La semana:

El mercado va a estar muy pendiente (no es novedad), de las decisiones que puedan tomar a lo largo de esta semana tanto la Reserva Federal Americana (se reúne hoy), como el Banco Central Europeo, que se reunirá al día siguiente. Los tipos implícitos de mercado descuentan casi al 100% una subida por parte de la FED de 25 puntos básicos, que llevaría los tipos al rango 5,25% – 5,50%. Aunque oficialmente siguen hablando de “dato-dependencia”, y por tanto las próximas cifras de inflación, empleo y crecimiento serán cruciales para futuras decisiones, lo cierto es que los últimos mensajes por parte de miembros de la Reserva Federal apuntan hacia la posibilidad de que esta sea la última subida de tipos del año. En cualquier caso, parece probable que mantengan tipos altos durante un periodo de tiempo prolongado, por lo que no veríamos la primera bajada hasta el primer trimestre de 2024.

En Europa, con unos niveles de inflación muy superiores a los americanos, también se espera una subida de 25 puntos, que podría venir acompañada de otra más en el mes de septiembre.

Hablando de inflación, el dato de IPC en Estados Unidos que se publicó hace dos semanas mostró que la tendencia sigue siendo continua y a la baja. La inflación general se situó en el nivel mínimo de los últimos 2 años, cayendo hasta el 3% (el dato de inflación subyacente cedió hasta el 4,8% desde el 5,3% anterior). A nivel global, con algunas excepciones relevantes como es el caso de Alemania, la tendencia general es muy parecida, con unos niveles de inflación cada vez menores.

Como comentábamos anteriormente, en Europa seguimos viendo niveles de inflación a nivel agregado muy superiores a los vistos en Estados Unidos, aunque hay que recordar que las autoridades europeas comenzaron a implementar medidas restrictivas para tratar de frenar el alza de precios con algunos meses de retraso respecto a la FED americana.

La semana pasada comenzó la temporada de presentación de resultados correspondientes al segundo trimestre de 2023. En Estados Unidos ya han presentado 78 empresas pertenecientes al S&P 500, con una caída en el beneficio por acción de -9,4%, peor que la caída estimada del -8,2%. Destacan los resultados de dos de las grandes compañías americanas como son Tesla o Netflix. Ambas batieron expectativas, pero no convencieron al mercado y cayeron más de un 10% en las siguientes sesiones. En la Unión Europea ya han presentado un 16% de las compañías del Stoxx 600, con una caída en el beneficio por acción de -14,1%, también peor de lo que se esperaba (-12%). Parece que finalmente el endurecimiento de las condiciones financieras que han traído consigo las subidas de tipos a nivel global, están empezando a repercutir en los márgenes empresariales.

En las últimas semanas China publicaba el dato de crecimiento del PIB para el segundo trimestre, que ascendía hasta el 6,3%, muy por debajo del 7,3% esperado. Además, se rebaja ya la previsión para el resto del año, desde el 6% anterior hasta el 5% actual. Parece claro que la bajada de tipos allí no está surtiendo el efecto deseado, ya que no está siendo capaz de impulsar la débil demanda que sufren, por lo que las autoridades chinas tendrán que buscar medidas adicionales para reactivar su economía.

Impacto:

La iniciativa “Jeans Redesign” o Jeans circulares, llevada a cabo por la Fundación Ellen MacArthur, estableció en 2019 un estándar mínimo para que la industria diseñe y produzca ropa que sea coherente con la economía circular. A esta propuesta se unieron empresas claves de la industria de la moda como C&A, Levi´s, Guess, GAP, Tommy Hilfiger, Banana Republic, Zara, Urban Outfitters o Primark, que se reunieron para tratar temas como la durabilidad, la trazabilidad, la reciclabilidad y el uso de materiales y procedimientos seguros.

Los participantes se comprometieron a “reimaginar” los jeans, un icono de la moda, y rediseñaron 1,5 millones de pares de mezclilla para cumplir con las directrices del proyecto entre 2021 y 2023, tres veces más que en 2021. El 70% de los participantes superaron los desafíos de diseño e innovación.

Del informe final del proyecto se sacaron las siguientes conclusiones:

- Al menos el 40% de los modelos de jeans de una de cada nueve marcas se rediseñaron.

- Más de 1/3 de los participantes en la encuesta han aplicado los principios de diseño circular en otras prendas, como cazadoras, camisas, bolsos y sombreros.

- Más del 23% de los participantes tienen modelos de negocios u ofrecen servicios destinados a mantener los jeans en uso. Los servicios de reparación, alquiler y reventa son algunos ejemplos.

Las empresas también apuntaron varias dificultades. Una de ellas es el costo más alto de obtener los materiales adecuados, o problemas para crear jeans elásticos que cumplieran las especificaciones.

Todos los participantes han demostrado que es posible rediseñar completamente la gama de ropa de una empresa para adaptarla a una economía circular. Además, han demostrado cómo la industria puede aplicar el diseño circular a la producción de todo lo que tenemos en nuestros armarios. Es un primer paso en toda la industria textil.

El faro de los mercados:

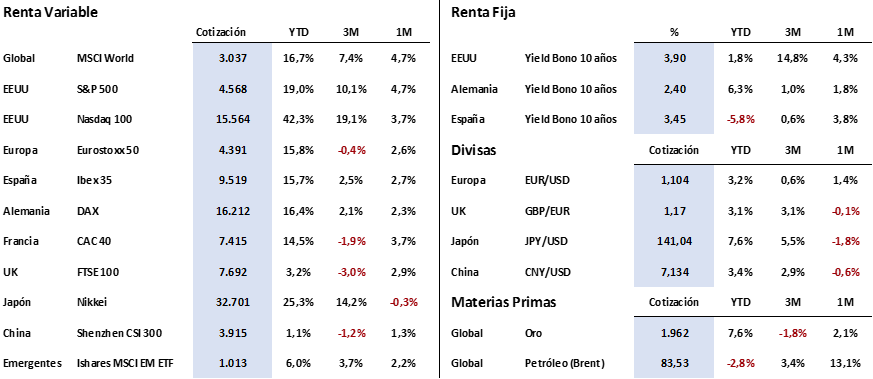

Los mercados de renta variable se tomaron un breve descanso a finales de la semana pasada, pero han retomado el impulso para volver a marcar máximos anuales. Y no solo eso, tras el descalabro histórico del año pasado, vemos como la mayoría de los índices ya han recuperado casi toda la caída sufrida en 2022. Así, el índice global MSCI World se sitúa a tan solo un 6% de los niveles de partida de 2022. En el caso del índice americano S&P 500, ese diferencial se sitúa tan solo en un 4%. El Eurostoxx 50 por su parte ya ha superado toda la caída del año anterior, situándose un 2% por encima.

Muy distinto ha sido el año en renta fija, pues las rentabilidades de los bonos tanto a largo como a corto plazo vuelven a situarse muy cerca de máximos anuales, y por tanto los precios de los mismos se sitúan en niveles mínimos. Por poner un par de ejemplos, el bono a 2 años del tesoro americano vuelve a acercarse a una rentabilidad del 5% (el máximo anual ha sido del 5,07%), mientras que el bono de referencia a 2 años alemán cotiza ya a una rentabilidad de 3,20% cuando el máximo anual ha sido de 3,33%.

La frase:

Y aprovechamos para despedirnos hasta septiembre, deseándoos a todos un muy buen verano (que a buen seguro habéis merecido), con la siguiente frase del poeta romano Horacio: “En los contratiempos, sobre todo, es en donde conocemos todos nuestros recursos, para hacer uso de ellos”.Resumen del comportamiento de principales activos financieros (25/7/2023)

El presente informe no presta asesoramiento financiero personalizado. Ha sido elaborado con independencia de las circunstancias y objetivos financieros particulares de las personas que lo reciben.

Este documento ha sido elaborado por Portocolom Agencia de Valores S.A. con la finalidad de proporcionar información general a la fecha de emisión del informe y está sujeto a cambio sin previo aviso. Portocolom Agencia de Valores S.A. no asume compromiso alguno de comunicar dichos cambios ni de actualizar el contenido del presente documento. Ni el presente documento ni su contenido constituyen una oferta, invitación o solicitud de compra o suscripción de valores o de otros instrumentos o de realización o cancelación de inversiones, ni pueden servir de base a ningún contrato, compromiso o decisión de ningún tipo.

La información que se incluye en el presente informe se ha obtenido de fuentes públicas y consideradas como fiables, y aunque se ha tenido un cuidado razonable para garantizar que la información que incluye el presente documento no sea ni incierta ni inequívoca en el momento de su publicación, no manifestamos que sea exacta y completa y no debe confiarse en ella como si lo fuera. Portocolom Agencia de Valores S.A. no asume responsabilidad alguna por cualquier pérdida, directa o indirecta, que pudiera resultar del uso de la información ofrecida en este informe. Comportamientos de variables en el pasado puede que no sean un buen indicador de su resultado en el futuro.