Volvemos de las vacaciones con unos mercados de renta variable optimistas, que intentan recuperar el terreno perdido en agosto.

La semana:

Dicen que Dios creó a los economistas para que los meteorólogos fueran más reconocidos, quizá sea una exageración, pero estos días estamos viendo lo difícil que es predecir las condiciones climatológicas, incluso con 24 horas de antelación. Lo mismo podemos decir de la economía y los mercados en cuanto a previsiones a medio y largo plazo.

Estos días el mercado debate sobre si tendremos un aterrizaje suave en la economía americana. El pasado 2 de agosto, Bank of America retiró su pronóstico de que entraríamos en recesión, seguido pocos días después por los economistas de JP Morgan, quienes también cambiaron su opinión. La publicación a finales de agosto de los datos de desempleo, que experimentaron un crecimiento en la tasa de paro desde el 3,5% hasta el 3,8%, siguen señalando un mercado laboral robusto, sin embargo, hay que recordar que el empleo es un indicador atrasado, y la experiencia nos dice que cada vez que el mercado laboral se ha dado la vuelta, ya habíamos entrado en recesión.

Por otra parte, la tasa de inflación PCE básica del mes de julio (la medida favorita de la Reserva Federal para medir la inflación), aumentó del 4,1% a 4,2%, mostrando un pequeño cambio de tendencia que podría requerir medidas adicionales. Entre estas medidas, podemos esperar un endurecimiento de las condiciones financieras por parte de la FED (de hecho su presidente Jerome Powell insistió en esta posibilidad en la reunión de Jackson Hole a finales de agosto), quizá con una última subida de tipos, ya sea el 20 de septiembre o a principios de noviembre, y la reducción más intensa del balance de la FED, con el consiguiente efecto sobre los activos que se verían afectados como siempre ha ocurrido durante los periodos de reducción de liquidez.

En el continente europeo, Alemania que siempre ha sido considerada como su principal “motor” económico, se encuentra al borde de la recesión. El último dato publicado de producto interior bruto (PIB) apenas remonta tras el covid, quedándose en el vagón de cola del G-7. Su PIB es solo un 0,2% superior al del cuarto trimestre de 2019, mostrando un estancamiento claro de su economía, pero además es muy inferior al de Italia (+2,2%) o Francia (+1,7%). La economía más sólida de Europa lleva meses en el alambre, y parece que, tras un último trimestre en el borde, finalmente entrará en recesión técnica en el tercer trimestre. Dos factores clave explican este declive económico, por un lado, el cambio en la demanda con los consumidores pasando de adquirir bienes a volcarse en los servicios, y por otro la guerra de Ucrania, la cual ha afectado a uno de los ejes de la economía alemana, el sector energético, que no puede competir con un gas ruso muy barato. A esto hay que sumarle otros factores como la disminución en la demanda interna o la dependencia que ha adquirido Alemania de las exportaciones a China, que ahora se ven lastradas por la debilidad del gigante asiático. Desde el gobierno alemán se anunció la semana pasada un paquete de 50 medidas fiscales que se espera tengan un impacto positivo de 32.000 millones de € en su economía.

En cuanto a índices bursátiles, este viernes se anunció que la empresa italiana de automóviles de lujo Ferrari y la compañía francesa de producción y distribución de materiales Saint-Gobain, serán incluidas en el índice EuroStoxx 50. Estos cambios se harán efectivos en la apertura de los mercados europeos el 18 de septiembre. Ferrari ha multiplicado su valor por seis desde que salió a la bolsa italiana en enero de 2016, lo que ha ayudado a que se convierta en una de las 50 compañías de mayor capitalización en Europa. Hay que tener en cuenta que el EuroStoxx trata de reunir a las empresas con mayor capitalización, a diferencia del Ibex que por ejemplo valora más la liquidez de las acciones. Estas dos empresas sustituirán a la inmobiliaria alemana Vonovia y a la constructora irlandesa CRH, que salen del índice.

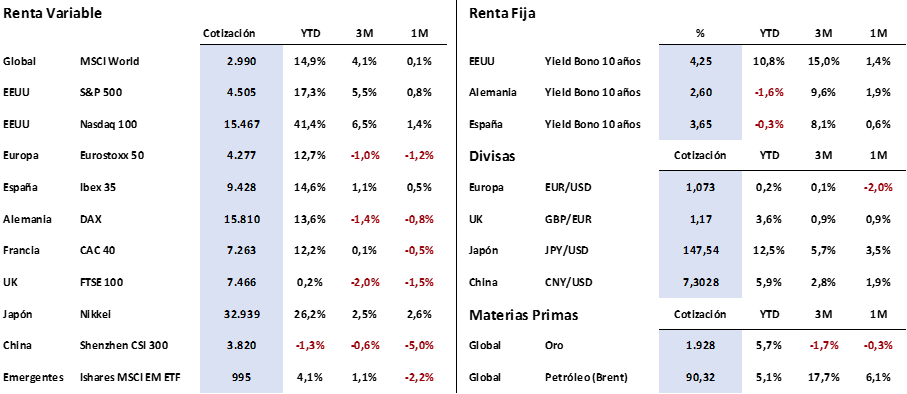

Coincidiendo con la llegada del verano, el pasado mes de junio la OPEP+ anunció que extendería hasta finales de 2024 los recortes de producción de petróleo de dos millones de barriles, y desde entonces el precio del petróleo ha subido más de un 20%, superando el nivel de 90 USD el barril, nivel no alcanzado desde el mes de enero. La reducción de oferta durante estos meses ha provocado una disminución de los inventarios a nivel global. Un ejemplo es el caso de EE. UU. que está en un nivel de inventario no visto desde 1985. Además, por el lado de la demanda, China ha incrementado sus compras en estos últimos meses.

Impacto:

La Comisión Europea aprobó el pasado 17 de agosto las normas de aplicación de un nuevo impuesto al carbono sobre los bienes importados llamado Mecanismo de Ajuste en Frontera de Carbono (CBAM por sus siglas en inglés). El objetivo de esta nueva tasa no es otro que garantizar que las empresas europeas y las empresas de otras partes del mundo estén en sintonía en lo que respecta a la fijación del precio del carbono y los compromisos medioambientales.

Este impuesto se aplicará a las importaciones de sectores intensivos en emisiones de CO2, como la siderurgia, la producción de cemento o fertilizantes, el sector del aluminio y la generación de electricidad. Los importadores europeos de los productos afectados tendrán que obtener, primero, una autorización y después comprar los derechos de emisión de CO2 correspondientes al precio del carbono que se habría pagado si esos bienes se hubiesen producido dentro de las fronteras comunitarias.

A partir de octubre de este año, las empresas deberán comenzar a realizar un seguimiento de cuántas emisiones de carbono están relacionadas con los bienes que importan e informar de esos datos como tarde en enero de 2024. Estos informes continuarán hasta finales de 2025, y tendrán como guía las directrices y herramientas para calcular las emisiones que proporcionará la Comisión de la UE.

La aplicación de este impuesto evitará que las empresas trasladen su producción a lugares con reglas ambientales más laxas para evitar costes de carbono, lo que a su vez provocaría pérdidas de empleo y menos competitividad en la UE. El Fondo Monetario Internacional ha declarado que sistemas como este Mecanismo de Ajuste en Frontera de Carbono, pueden alentar a las industrias a ser más respetuosas con el medio ambiente, contribuyendo a una economía global más verde.

El faro de los mercados:

El mercado de renta variable ha atravesado por dos fases muy diferenciadas a lo largo del mes de agosto. Las bolsas retrocedieron a nivel global durante la primera mitad, con recortes cercanos al 5%, para luego recuperar gran parte de la caída a partir de la segunda quincena. Por tanto, comenzamos el mes de septiembre con los índices intentando alcanzar niveles similares a los que veíamos a finales de julio, anotándose en el año un +15% en el caso del MSCI World, un +17,3% el S&P 500 estadounidense y un +12,7% en el caso del selectivo europeo Eurostoxx 50.

En renta fija hemos visto cierto aplanamiento de las curvas a lo largo del verano, descontando ya el mercado el fin de las subidas de tipos. El diferencial entre los bonos a 2 y 10 años del tesoro estadounidense se ha reducido hasta 65 puntos básicos, cuando un mes antes alcanzaba los 100 p.b.

En cualquier caso, las tires de los bonos han repuntado con fuerza en el mes de agosto, llegando a alcanzar el bono a 10 años americano una rentabilidad de 4,35%, nivel que no se veía desde el año 2007. En Europa por su parte, el bono alemán de referencia a 10 años (Bund), volvía a rozar máximos anuales (en torno a 2,74%), rentabilidades que recordamos, no se veían desde 2011.

En divisa, el dólar llevaba casi un año perdiendo fuerza respecto al euro, de tal manera que había pasado de un cambio de 0,953 dólares por euro (septiembre de 2022) a los 1,125 usd/eur alcanzados en julio. Desde entonces, el dólar ha recuperado bastante terreno debido a que el mercado empieza a percibir mayor fortaleza en la economía americana que en la europea, lo que podría suponer alguna subida adicional de tipos en Estados Unidos. Así, el dólar ha subido un 5% en las últimas semanas hasta el 1,07 usd/eur a los que cotiza actualmente.

La frase:

Y nos despedimos con la siguiente frase de Francisco de Quevedo: «El que pasa el tiempo arrepintiéndose del pasado, pierde el presente y arriesga el futuro».

Resumen del comportamiento de principales activos financieros (5/9/2023)

El presente informe no presta asesoramiento financiero personalizado. Ha sido elaborado con independencia de las circunstancias y objetivos financieros particulares de las personas que lo reciben.

Este documento ha sido elaborado por Portocolom Agencia de Valores S.A. con la finalidad de proporcionar información general a la fecha de emisión del informe y está sujeto a cambio sin previo aviso. Portocolom Agencia de Valores S.A. no asume compromiso alguno de comunicar dichos cambios ni de actualizar el contenido del presente documento. Ni el presente documento ni su contenido constituyen una oferta, invitación o solicitud de compra o suscripción de valores o de otros instrumentos o de realización o cancelación de inversiones, ni pueden servir de base a ningún contrato, compromiso o decisión de ningún tipo.

La información que se incluye en el presente informe se ha obtenido de fuentes públicas y consideradas como fiables, y aunque se ha tenido un cuidado razonable para garantizar que la información que incluye el presente documento no sea ni incierta ni inequívoca en el momento de su publicación, no manifestamos que sea exacta y completa y no debe confiarse en ella como si lo fuera. Portocolom Agencia de Valores S.A. no asume responsabilidad alguna por cualquier pérdida, directa o indirecta, que pudiera resultar del uso de la información ofrecida en este informe. Comportamientos de variables en el pasado puede que no sean un buen indicador de su resultado en el futuro.