El dato de inflación en Estados Unidos que se publica esta tarde volverá a ser clave de cara a la decisión de tipos por parte de la FED.

La semana:

Los mercados financieros vuelven a poner el foco un mes más en el dato de inflación de Estados Unidos, que precisamente se publicará esta tarde. La inflación ha mantenido hasta ahora una senda bajista desde los máximos de 2022, hasta alcanzar niveles cercanos al 5% tanto en Europa como en Estados Unidos (inflación subyacente), pero comienza a encontrar dificultades para llegar al objetivo que se marcaron los bancos centrales (en torno al 2%). El mes pasado, EE. UU. publicó un dato de inflación subyacente ligeramente a la baja (de 4,8% a 4,7%), pero el dato general subió dos décimas, desde el 3% hasta el 3,2%. Para esta tarde, los analistas esperan un descenso de -0,4% en el dato subyacente (hasta 4,3%), pero una subida de 0,4% en el dato general (hasta el 3,6%). Llamamos la atención sobre la importancia que tuvo en su momento el descenso del precio del crudo en la bajada de inflación en EE. UU., pero hay que tener en cuenta que el petróleo ha subido ya un 30% desde mayo y Estados Unidos ha agotado prácticamente sus reservas estratégicas (tienen un suministro que se encuentra en mínimos históricos con reservas para menos de un mes). Esto va a ser sin duda un hándicap para los próximos meses y puede hacer que los precios vuelvan a tensionarse. Como comentábamos la semana pasada, la FED está muy pendiente de los datos de inflación, por lo que las futuras decisiones en cuanto a tipos (se descuenta actualmente la posibilidad de una última subida de 0,25% en noviembre), dependerán en gran parte de los datos obtenidos.

A nivel macro, encontramos situaciones muy distintas en función de la parte del planeta a la que miremos. En Europa, la revisión final del PIB para el segundo trimestre de 2023 (0,1% vs 0,3% estimado), hace que ya podamos hablar de estanflación (estancamiento económico a la vez que persiste el alza de los precios y el aumento del desempleo). Los PMI publicados siguen cayendo (47,9 vs 48,3), y además vuelven a mantenerse por debajo de 50, síntoma de contracción económica. Por países, en el segundo trimestre, Alemania no creció, Francia creció un 0,5% y España un 0,4%, mientras que Italia se contrajo un 0,4%. Con estos datos, los inversores dudan respecto a la conveniencia de una nueva subida de tipos por parte del BCE.

También publicaron PMIs a la baja tanto Reino Unido (49,5 vs 51,5) como China (51,8 vs 54,1). Precisamente el país asiático sigue mostrando claros síntomas de enfriamiento desde primavera. El dato de exportaciones fue muy negativo (caída del 8,8% interanual en agosto), y ya es la cuarta caída consecutiva. Además, las importaciones también cayeron hasta el 7,3% interanual. El gobierno chino sigue implementando medidas de estímulo en una economía que no termina de arrancar, aunque estas medidas están llegando muy dispersas, sin que parezca que haya una hoja de ruta definida. Durante el verano volvieron a recortar los tipos de interés, han intentado reactivar el mercado de capitales (con una rebaja al impuesto sobre transacciones bursátiles), y por supuesto, vuelven a poner el foco en el sector inmobiliario, intentando reactivar un sector que lleva tiempo atravesando por dificultados. En las últimas semanas conocíamos como el gigante inmobiliario Evergrande se declaraba en bancarrota en Estados Unidos, mientras trata de llevar a buen puerto el proceso de reestructuración financiera en el que se encuentra inmerso. Asimismo, la promotora más grande del país, Country Garden, que se encontraba al borde del impago, ha conseguido a última hora un acuerdo con sus bonistas nacionales para prorrogar en tres años los reembolsos de ocho bonos, que suman un importe de 1.480 millones de dólares.

Por su parte, en Estados Unidos el índice PMI de agosto fue bueno (54,5 vs 52,7 del mes anterior), y encadena ya 8 meses consecutivos de datos positivos. El mercado laboral sigue muy fuerte (datos de paro en mínimos históricos), y el índice de actividad empresarial sigue en terreno positivo (57,3). Sin embargo, en el horizonte hay varios factores que podrían enturbiar la aparente bonanza económica. La FED tiene previsto dar continuidad a las medidas restrictivas para seguir frenando la inflación, es decir, “tipos altos durante un periodo de tiempo prolongado”, lo que sumado a que la mayor parte del exceso de ahorro de los hogares que se generó tras la pandemia ya se habría utilizado, podría conllevar un frenazo importante en el consumo. Vemos además como a pesar de que EE.UU. presenta “pleno empleo”, los ratios de morosidad en tarjetas de crédito alcanzan máximos de la última década (máximos históricos en el caso de los bancos de menor tamaño), lo que empieza a preocupar a la comunidad inversora, ya que una subida del paro repercutiría muy negativamente en dichos ratios.

Impacto:

La cumbre del G20 celebrada los días 9 y 10 de septiembre en Nueva Delhi ha sido la decimoctava del grupo y la primera celebrada en la India, presidida por Narendra Modi, primer ministro de India. En la Agenda se trataban entre otros los siguientes puntos: desarrollo verde, financiación climática y LiFE, crecimiento inclusivo, aceleración del progreso de los ODS, transformación tecnológica y desarrollo liderado por mujeres.

En la declaración final de la cumbre se evitó pronunciarse sobre la guerra de Ucrania, sin embargo, urgen a los estados a respetar la integridad territorial rechazando el uso de la fuerza. Paralelamente a esta postura neutral, se presentó un proyecto que podría tener un impacto significativo en el comercio internacional y la conectividad entre regiones clave. Se trata de un corredor de ferrocarril y transporte marítimo que tiene como objetivo conectar a la India con el Medio Oriente y Europa, compitiendo con la iniciativa china del Nuevo Camino de la Seda y por tanto, ofreciendo a las naciones involucradas una alternativa de transporte y comercio.

Otro acuerdo importante anunciado ha sido el de triplicar la capacidad mundial de generar energías renovables de aquí a 2030. Combatir el cambio climático ha sido el punto principal de esta cumbre, ya que los miembros del G20 son los responsables del 80% de las emisiones globales de dióxido de carbono (CO2).

También se acordó incorporar a la Unión Africana como miembro permanente, y es que la incorporación de este bloque de más de 50 países supone un poderoso reconocimiento a la creciente importancia de África. Como curiosidad, la Unión Europea era el único bloque regional miembro permanente del G20 hasta la fecha.

El faro de los mercados:

El mes de septiembre se ha iniciado con recortes muy modestos (entre el -1% y el -2%) en la mayoría de los índices de renta variable, aunque se ha recuperado el tono positivo en las últimas sesiones, por lo que nos encontramos en niveles prácticamente idénticos con los que cerrábamos el mes de agosto. Los mercados permanecen claramente a la expectativa de la publicación de los datos de IPC en Estados Unidos, así como de los posteriores comentarios que puedan hacer los Bancos Centrales, y prueba de ello es que estamos viendo unos niveles de volatilidad que se encuentran en mínimos de los últimos cinco años.

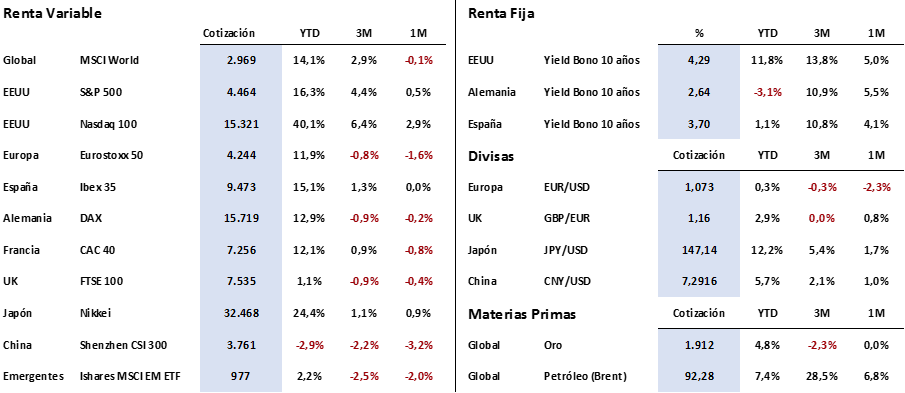

En renta fija se mantiene la inversión de la curva en el tramo 2-10 años de los bonos del tesoro estadounidense, con un diferencial de 70 puntos básicos, con el bono a 10 años presentando una rentabilidad de 4,30%, y el bono a 2 años una del 5%. En Europa, el bono alemán a 10 años (Bund), sigue muy cerca de máximos anuales (2,74% alcanzado en marzo), cotizando con una rentabilidad de 2,64%.

El petróleo por su parte, favorecido por los recortes de producción anunciados por la OPEP+, continúa con su escalada iniciada en el mes de julio, y alcanza ya los 92 USD/barril, lo que supone una subida de +28% desde el inicio de verano.

La frase:

Y nos despedimos con la siguiente frase del financiero estadounidense Sir John Templeton: «Las cuatro palabras más peligrosas en el mundo de la inversión son –Esta vez es diferente- «.

Resumen del comportamiento de principales activos financieros (12/9/2023)

El presente informe no presta asesoramiento financiero personalizado. Ha sido elaborado con independencia de las circunstancias y objetivos financieros particulares de las personas que lo reciben. Este documento ha sido elaborado por Portocolom Agencia de Valores S.A. con la finalidad de proporcionar información general a la fecha de emisión del informe y está sujeto a cambio sin previo aviso. Portocolom Agencia de Valores S.A. no asume compromiso alguno de comunicar dichos cambios ni de actualizar el contenido del presente documento. Ni el presente documento ni su contenido constituyen una oferta, invitación o solicitud de compra o suscripción de valores o de otros instrumentos o de realización o cancelación de inversiones, ni pueden servir de base a ningún contrato, compromiso o decisión de ningún tipo. La información que se incluye en el presente informe se ha obtenido de fuentes públicas y consideradas como fiables, y aunque se ha tenido un cuidado razonable para garantizar que la información que incluye el presente documento no sea ni incierta ni inequívoca en el momento de su publicación, no manifestamos que sea exacta y completa y no debe confiarse en ella como si lo fuera. Portocolom Agencia de Valores S.A. no asume responsabilidad alguna por cualquier pérdida, directa o indirecta, que pudiera resultar del uso de la información ofrecida en este informe. Comportamientos de variables en el pasado puede que no sean un buen indicador de su resultado en el futuro.