Cierra el primer semestre de 2023 con los mercados de renta variable en máximos anuales, mientras las curvas de renta fija siguen ampliando su inversión.

La semana:

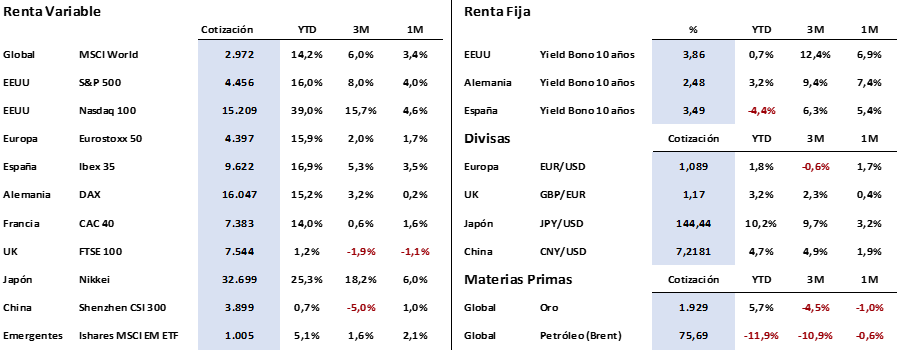

En la última semana el rendimiento de la deuda soberana a 10 años de EE. UU. ha subido 14 puntos básicos hasta el 3,86%, mientras que el rendimiento a dos años aumentó aún más rápido, en 22 pb, hasta el 4,87%, es decir, el diferencial de la curva de rendimiento entre los bonos del Tesoro de EE. UU. a 10 y 2 años se sigue ampliando.

La inversión de la curva de deuda soberana en Estados Unidos es un indicio importante para tener en cuenta, y es que el incremento del diferencial entre los plazos cortos sobre los largos ha generado preocupación, debido a que históricamente ha sido un precursor de recesiones económicas en Estados Unidos. Sin embargo, es importante tener en cuenta que las curvas de rendimiento invertidas no provocan recesiones, más bien se trata de una señal de que la política monetaria restrictiva, como el aumento de las tasas de interés por parte de la Reserva Federal, podría conducir a una contracción generalizada del crédito, lo que a su vez podría desencadenar en un enfriamiento económico, y por ende en una recesión.

En cuanto a la actividad económica actual, a pesar de que se revisó al alza la cifra de PIB estadounidense (un 2% vs 1,6% preliminar), como ya venimos comentando desde hace semanas, son varios los indicadores adelantados que sugieren una fuerte contracción de la actividad económica durante los próximos meses. En concreto, los indicadores adelantados de gestores de compras manufactureras (PMIs) se revisaron de nuevo a la baja en la Eurozona en niveles de 43,4, muy por debajo del nivel de contracción (por debajo de 50) y con Alemania como principal fuente de pesimismo. Por su parte, en Estados Unidos, el ISM manufacturero acumula ya 8 meses en zona de contracción. Si bien es cierto que los cambios seculares están provocando que el sector manufacturero pierda relevancia en detrimento del sector servicios, es un indicador debemos seguir teniendo en cuenta.

Es difícil predecir con certeza si nos encontramos a 6 o 12 meses de una recesión o si ésta no ocurrirá en absoluto. La clave estará en cómo los banqueros centrales gestionen el equilibrio entre controlar la inflación y evitar una recesión. Si logran mantener la inflación bajo control y al mismo tiempo evitar una contracción económica significativa, será un logro destacado.

En este sentido, la semana pasada se publicaron datos de inflación a los dos lados del atlántico. En la Eurozona, el IPC aflojó más de lo esperado en junio hasta el 5,5% respecto al 5,6% que se esperaba y al 6,1% del que venía en el mes anterior. Respecto a la inflación subyacente, que excluye los elementos más volátiles del IPC general, se situó en 5,4%. En Estados Unidos se publicó el deflactor del PCE, la métrica que más sigue la Reserva Federal para controlar la inflación, mostrando una desaceleración en mayo en línea con lo esperado (3,8%). La subyacente desaceleró también en términos intermensuales una décima más de lo esperado, situándose en el 4,6%. Aunque los datos son buenos, y mantienen la senda positiva iniciada meses atrás, todavía siguen lejos del objetivo de los Bancos Centrales situado en el 2%.

Otro indicador que también juega a favor de que se reduzcan los incrementos generales de precios es la evolución en los últimos meses del precio del petróleo. Y es que hace unas semanas comentábamos la decisión de Arabia Saudí de reducir su producción de petróleo en 1 millón de barriles diarios (pasando de 10 a 9 millones) hasta el mes de julio, con el objetivo de incrementar el precio de éste. Llegado julio, y al comprobar que no han logrado levantar el precio del petróleo, por un lado, Arabia Saudí amplía su reducción de producción hasta septiembre y, por otro, Rusia se ha comprometido a recortar la exportación de 500.000 barriles diarios. Conviene recordar que el precio del petróleo lleva una caída en 2023 de aproximadamente un -12%, y si ampliamos hasta hace un año, la caída acumulada llega ya hasta el -33%.

Impacto:

El tribunal supremo el pasado jueves 29 de junio, acabó con la acción afirmativa o discriminación positiva por temas raciales, en las universidades americanas. Los jueces consideraron en dos acciones legales, una que implica a la Universidad de Harvard y otra a la Universidad de Carolina del Norte, que las universidades violaron la decimocuarta enmienda de la Constitución, que garantiza la igualdad ante la ley.

En el caso de Carolina del Norte, se les acusaba de que la política de admisiones era discriminatoria contra los candidatos blancos y asiáticos frente a los afroamericanos, hispanos y nativos americanos. La Universidad de Harvard por su parte anunció que buscará vías para preservar la diversidad entre el alumnado.

Jueces progresistas defendieron la capacidad de las universidades para considerar la raza en el proceso de admisiones y declararon que esta medida revierte décadas de precedentes y de importante progreso. Joe Biden, dirigió un mensaje desde la Casa Blanca donde instó a las universidades a que sigan garantizando la diversidad racial de sus alumnos y donde declaró que estaba totalmente en desacuerdo con la decisión del Supremo y que a su juicio habían entendido mal la discriminación positiva.

El faro de los mercados:

Tras el cierre del primer semestre del año, hacemos balance de la evolución de los principales índices de renta variable, que tras la debacle histórica del año anterior, han tenido en general recuperaciones muy importantes que consiguen recuperar gran parte del terreno perdido en 2022.

El índice global MSCI World, que mide la evolución de más de 1.500 compañías, medianas y pequeñas, cotizadas en 23 países, terminó 2022 con una pérdida de -17,7%. La rentabilidad en este primer semestre ha sido de +14%, por lo que recupera ya casi dos terceras partes de lo perdido el año anterior.

Caso similar para el S&P 500, índice que engloba las 500 compañías de mayor capitalización en Estados Unidos, y que tras caer un -19,5% en 2022, este año se anota un +16% en los primeros seis meses.

En Europa, el Eurostoxx 50 que cierra junio en +16%, ha recuperado ya toda la caída sufrida a lo largo del año pasado, y en concreto en España, el Ibex 35% no solo ha recuperado ya todo lo perdido en 2022, sino que con el +16,5% del primer semestre de 2023 alcanza máximos que no se veían desde antes de la pandemia.

En renta fija comentábamos anteriormente sobre la importante inversión de la curva entre plazos cortos y plazos largos. Pongamos como ejemplo el bono del tesoro de Estados Unidos. Mientras que el bono a 10 años se ha estancado en torno al 3,85% desde hace más de un mes, el bono de tesoro a 2 años se apunta una subida de 60 puntos básicos hasta alcanzar una rentabilidad de 4,95%.

Caso muy similar en Alemania, donde el bono a 2 años ha volado hasta el 3,30%, mientras que el bono a largo plazo (10 años) mantiene una rentabilidad de 2,45%.

La frase:

Y nos despedimos con la siguiente frase del escritor británico Rudyard Kipling: “Cuando quieras hacer algo, hazlo, no aguardes hasta que las circunstancias te parezcan favorables”.

Resumen del comportamiento de principales activos financieros (4/7/2023)

El presente informe no presta asesoramiento financiero personalizado. Ha sido elaborado con independencia de las circunstancias y objetivos financieros particulares de las personas que lo reciben.

Este documento ha sido elaborado por Portocolom Agencia de Valores S.A. con la finalidad de proporcionar información general a la fecha de emisión del informe y está sujeto a cambio sin previo aviso. Portocolom Agencia de Valores S.A. no asume compromiso alguno de comunicar dichos cambios ni de actualizar el contenido del presente documento. Ni el presente documento ni su contenido constituyen una oferta, invitación o solicitud de compra o suscripción de valores o de otros instrumentos o de realización o cancelación de inversiones, ni pueden servir de base a ningún contrato, compromiso o decisión de ningún tipo.

La información que se incluye en el presente informe se ha obtenido de fuentes públicas y consideradas como fiables, y aunque se ha tenido un cuidado razonable para garantizar que la información que incluye el presente documento no sea ni incierta ni inequívoca en el momento de su publicación, no manifestamos que sea exacta y completa y no debe confiarse en ella como si lo fuera. Portocolom Agencia de Valores S.A. no asume responsabilidad alguna por cualquier pérdida, directa o indirecta, que pudiera resultar del uso de la información ofrecida en este informe. Comportamientos de variables en el pasado puede que no sean un buen indicador de su resultado en el futuro.